Mapa rynku.

Zgodnie z oczekiwaniami Fed podniósł wczoraj stopy procentowe o 75 punktów bazowych do 3,75-4,00 proc., co było 4. kolejną tak dużą podwyżką i już 6. podwyżką w rozpoczętym w marcu cyklu. Jednocześnie mrugnął do rynków okiem sugerując, że teraz może zmniejszyć tempo podwyżek. Na konferencji prasowej Jerome Powell również mrugnął i potwierdził, że są rozmowy o niższym tempie zaostrzania polityki monetarnej, ale przede wszystkim powiedział, że docelowo stopy w USA będą wyższe niż to bankierzy zakładali jeszcze we wrześniu. I to się Wall Street nie spodobało. Wrócił strach przed podwyżkami. Na koniec dnia Dow Jones spadł o 1,55 proc., S&P500 o 2,5 proc., a Nasdaq Composite zanurkował o 3,36 proc.

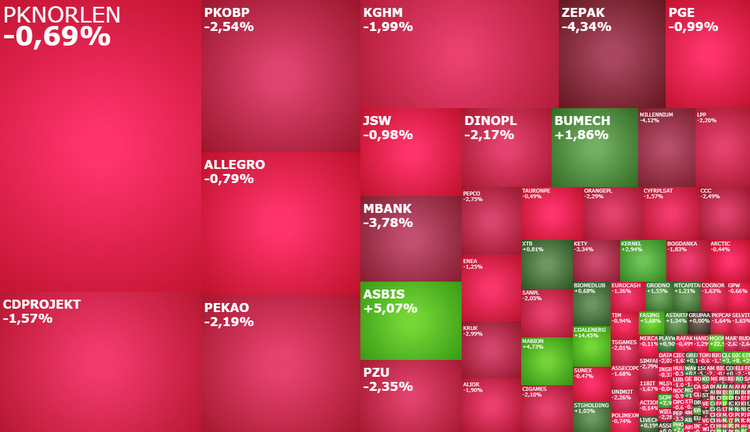

Wyprzedaż akcji na Wall Street, połączona z umocnieniem dolara, psuje nastroje na globalnych rynkach akcji, ściągając dziś rano w dół również warszawskie indeksy. Swoje „pięć groszy” dokłada też chęć zrealizowania zysków, po tym jak WIG20 zaliczył najpierw najlepszy od dwóch dekad październik, zaliczając przy okazji serię ostatnich 7. kolejnych wzrostowych sesji, co wczoraj zakończyło się jego wzrostem o 2,45 proc., naruszeniem oporu na poziomie 1.573 pkt. i najwyższym zamknięciem do końca sierpnia.

O godzinie 09:41 indeks blue chipów spadał o 1,79 proc., cofając się do poziomu 1.545 pkt., szeroki WIG tracił 1,48 proc. i miał wartość 50.572 pkt., mWIG40 spadał o 0,88 proc. do 3.799 pkt., a sWIG80 o 0,48 proc. do 16.604 pkt.

Na tle innych europejskich parkietów, gdzie spadki większości indeksów nie przekraczają 1,2 proc., giełda w Warszawie wypada słabo. Ten relatywny spokój Europy, a wcześniej azjatyckich parkietów, gdzie dziś nie było widać jakiejś dramatycznej wyprzedaży akcji w reakcji na Fed, jest jednak dobrą wróżbą na przyszłość. Sugeruje, że rynki akcji nie są skore do natychmiastowego powrotu do trendu spadkowego.

Rano warszawski parkiet reaguje na wczorajsze wyniki posiedzenia Fed i zamknięcie sesji na Wall Street. W kolejnych godzinach pojawią się też nowe impulsy, które być może jeszcze nieco zmienią układ sił. O godzinie 13:00 decyzję ws. stóp procentowych podejmie Bank Anglii, który jak się oczekuje, podwyższy stopy procentowe o 75 punktów bazowych, podnosząc główną z nich do poziomu 3 proc. Po południu inwestorzy poznają również serię danych makroekonomicznych z USA. Będzie to wrześniowy bilans handlu zagranicznego i zamówienia w przemyśle, październikowy odczyt indeksów PMI i ISM dla sektora usług, a także tygodniowe dane o zasiłkach dla bezrobotnych. Oczywiście w sytuacji, gdy rynki obawiają się o konsekwencje gospodarcze podwyżek stóp procentowych w USA, w odniesieniu do danych będzie obowiązywała odwrotna logika. Im gorsze będą dane, tym lepiej dla giełd. I odwrotnie. Te najważniejsze dane z USA napłyną jednak dopiero jutro. Będzie to comiesięczny raport z amerykańskiego rynku pracy. Wg rynkowych prognoz w październiku zatrudnienie w sektorze pozarolniczym zatrudnienie wzrosło o 200 tys., płaca godzinowa jest wyższa o 4,7 proc. niż przed rokiem, a stopa bezrobocia wzrosła do 3,6 proc. z 3,5 proc. we wrześniu.

Indeks WIG20 w dół ciągną dziś przede wszystkim taniejące akcje PKO BP (25,77 zł; -2,42 proc.), Pekao (77,56 zł; -2,39 proc.), PZU (26,20 zł; -2,46 proc.), Dino Polska (311,00 zł; -2,23 proc.). W większości przypadków jest to zwykła realizacja zysków. Tylko w przypadku Pekao uwagę zwracają opublikowane wyniki finansowe.

W III kwartale Bank Pekao miał 543,6 mln zł straty netto wobec 630,8 mln zł zysku rok wcześniej. Strata była nieco niższa od rynkowych prognoz. Te mówiły o 557,6 mln zł straty. Nieco lepszy od oczekiwań był również wynik odsetkowy. Ten w raportowanym okresie wyniósł 397,9 mln zł, podczas gdy rynek prognozował go na poziomie 381,4 mln zł. Marża odsetkowa w III kwartale wyniosła 2,71 proc. i była o 0,41 pkt. proc. wyższa niż rok wcześniej. Bank oczekuje jednak jej pogorszenia w kolejnych kwartałach.

Raporty finansowe opublikowały dziś też inne spółki i to właśnie przede wszystkim one znalazły się w centrum uwagi.

ING Bank Śląski zamknął III kwartał stratą netto w wysokości 317,3 mln zł, do czego w głównej mierze przyczyniły się wakacje kredytowe, które kosztowały go 1,62 mld zł. Strata była jednak niższa od prognoz. Rynek oczekiwał bowiem, że sięgnie 378,4 mln zł. Wynik odsetkowy banku wyniósł w raportowanym okresie 173,3 mln zł, przekraczając o 19 proc. rynkowe oczekiwania. Wynik z tytułu prowizji wyniósł 530,6 mln zł i był tylko o 0,6 proc. lepszy od rynkowych prognoz. W pierwszej godzinie czwartkowych notowań akcje ING Banku Śląskiego rosły o 0,25 proc. do 161,60 zł.

W III kwartale zysk netto Asbisu wzrósł o 10,3 proc. do 20,1 mln dolarów, zysk EBIT wzrósł o 6,6 proc. do 29,2 mln dolarów, a przychody spadły o 2,5 proc. do 698,7 mln dolarów. Spółka zwraca uwagę, że w „III kwartale 2022 roku marża zysku brutto pozostała bardzo wysoka i wyniosła 8,01 proc. z 7,37 proc. w III kwartale 2021”. Dobre wyniki zostały docenione przez inwestorów. Akcje Asbisu drożeją o 4,23 proc. do 22,20 zł i są najdroższe od prawie roku.

Spółka Shoper wypracowała w III kwartale 2,91 mln zł zysku netto, co jest poziomem zbliżonym do tego sprzed roku, gdy zysk sięgnął 2,89 mln zł. Zysk operacyjny w tym okresie wzrósł o 26,7 proc. w relacji rocznej do 4,98 mln zł, a skonsolidowane przychody aż o 57 proc. do 31,4 mln zł.