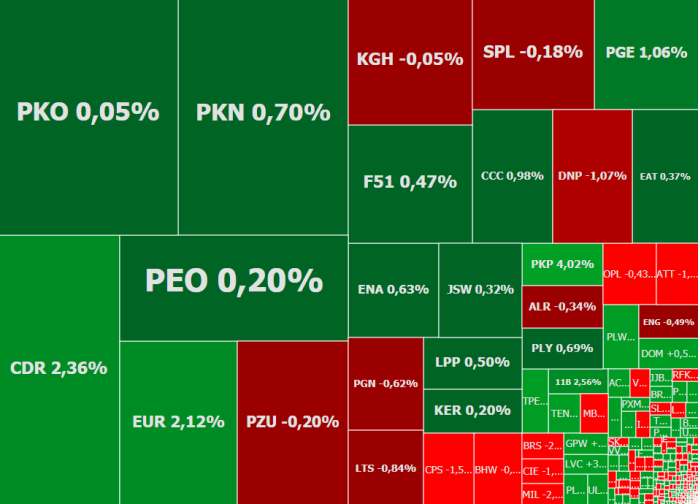

Mapa rynku. Źródło: ATTrader.pl

Warszawskie indeksy rozpoczęły środową sesję od niewielkich wzrostów. Było to dość naturalne w takiej sytuacji odreagowanie wczorajszych mocnych spadków. Szczególnie, że we wtorek na koniec dnia amerykańskie indeksy znacząco ograniczyły skalę przeceny, w stosunku do tego co zdyskontował polski rynek akcji. Pomogło wyhamowanie spadków w Azji i mieszane nastroje na europejskich parkietach.

Po porannej zwyżce dość szybko jednak aktywowała się podaż i po ponad trzech godzinach handlu obraz giełdy przy ulicy Książęcej był już nieco mniej optymistyczny. Dwa kwadranse po 12:00 indeks WIG20 testował 2.147 pkt., czyli poziom odniesienia. W tym samym czasie mWIG40 rósł o 0,1 proc., a sWIG80 zniżkował o 0,2 proc. i pogłębiał 5-letnie minima.

Rano nadzieje na odbicie mogły dawać nie tylko giełdy globalne, które przestały mocno spadać, ale przede wszystkim informacje napływające ze spółek. Wczoraj po sesji CCC poinformowało, że jej spółka zależna eobuwie.pl rozpoczęła przygotowania do przeprowadzenia oferty publicznej na GPW. Spotkało się to dziś z pozytywną reakcją rynku. Akcje CCC drożeją o 1,1 proc. do 206,80 zł. Większe wzrosty w indeksie WIG20 notuje tylko Eurocash i CD Projekt.

Zobacz aktualną analizę techniczną CD Projektu

Kurs akcji Eurocashu rośnie o 2,2 proc. do 22,18 zł, kontynuując impuls zainicjowany w pierwszych dniach października i testując poziomy nieoglądane od czterech miesięcy. Wsparciem jest wyższa wycena od analityków UBS. Biuro widzi przestrzeń do zwyżki jeszcze o 8 proc.

Wzrost notowań CD Projektu o 2,3 proc. do 147,60 zł, to po prostu odreagowanie wczorajszej silnej przeceny akcji (-8,1 proc.). Korekta ta może być kontynuowana w kolejnych dniach, ale nie oznacza ona jeszcze definitywnego końca spadków akcji producenta „Wiedźmina”.

Dobre wieści napłynęły też z innych spółek. Grupa Żywiec zanotowała w III kwartale wzrost zysków i przychodów, Podobnie Polwax i Kęty. Lotos, jak wynika z wstępnych szacunków, wypracował zysk zgodny z rynkowymi oczekiwaniami, ale przychody były o 5,2 proc. wyższe od nich. Zyskami swojej spółki zależnej pochwalił się Arctic Paper. Zarząd Herkulesa zarekomendował natomiast podwyższenie dywidendy. W większości wypadków spotkało się to z pozytywną reakcją inwestorów. Tyle tylko, że to zbyt mało, żeby indeksy mocniej ruszyły do góry. Ogólne nastroje w Warszawie, podobnie jak i na globalnych giełdach, są złe. Dziś dodatkowo pogłębiły je bardzo słabe październikowe odczyty indeksów PMI dla Niemiec i strefy euro.

Kondycja niemieckiego przemysłu jest najgorsza od 29 miesięcy, a usług od 5 miesięcy. Jeszcze gorzej wygląda to dla całej strefy euro, gdzie przemysłowy PMI znalazł się najniżej od 26 miesięcy, a usługowy od 24 miesięcy. Te dane, nie tylko kolejny już raz potwierdzają, że Europa szczyt koniunktury ma za sobą, ale również wyraźnie sugerują, że koniunktura tam szybko wyhamowuje. Dane są również ostrzeżeniem dla Polski, która od koniunktury w strefie euro jest mocno uzależniona (zwłaszcza w Niemczech). Znacząco zwiększają one prawdopodobieństwo, że publikowany na początku listopada indeks PMI dla polskiego przemysłu, spadnie poniżej granicznego poziomu 50 pkt., który oddziela rozwój od recesji.

Niepokoi nie tylko wyhamowujący wzrost gospodarczy w Europie, ale też narastający konflikt na linii Rzym-Bruksela. Po tym jak wczoraj Komisja Europejska odrzuciła projekt budżetu Włoch na 2019 rok, nakazując jego poprawę, włoski rząd zapowiedział, że nie ugnie się pod presją Brukseli i będzie przekonywał KE do obecnej wersji budżetu.

W takiej sytuacji nie dziwi więc, że giełda w Warszawie ma problem z wygenerowaniem mocniejszego odreagowania wczorajszej wyprzedaży. Szczególnie, że na horyzoncie brak czynników mogących odwrócić układ sił. A nawet gdyby udało się stronie popytowej doprowadzić do wzrostów, to już rzut oka na sytuację na wykresach WIG20, WIG, mWIG40 i sWIG80 wystarczy, żeby ewentualne wzrosty zakwalifikować tylko jako korektę, co skutecznie zniechęca do kupna akcji.