Mapa rynku

Od sporych spadków rozpoczęła się piątkowa sesja w Warszawie. O godzinie 09:45 indeks WIG20 spadał o 1,43 proc. do 2.340 pkt., otwierając przy okazji pokaźnych rozmiarów lukę bessy, która jeżeli tylko nie zostanie dziś domknięta, będzie stanowiła mocną barierę podażową, a układ sił na wykresie stanowić będzie zapowiedź ataku na 2.300 pkt.

Na wartości tracą też pozostałe warszawskie indeksy: WIG spadał o 1,42 proc. do 81.742 pkt., mWIG40 o 1,44 proc. do 6.095 pkt., a sWIG80 o 1,17 proc. do 23.999 pkt. I w tych spadkach nie są one odosobnione. Dziś rano na czerwono świecą wszystkie europejskie parkiety. Winni takiej sytuacji są inwestorzy z USA.

Jeżeli ktoś liczył na to, że zapoczątkowana w połowie lipca spadkowa korekta na Wall Street będzie kontynuowana, to wczorajsza sesja rozwiała te wątpliwości. Układ sił na wykresach, a jeszcze bardziej rynkowe nastroje na amerykańskim rynku akcji sugerują, że jesteśmy w fazie dłuższej i głębszej realizacji zysków. Raczej zbliżonej do tej z okresu sierpień-październik 2023 niż z kwietnia tego roku.

Jak to wygląda w liczbach? Na tę chwilę indeks S&P500 cofnął się o 3,9 proc. od swojego szczytu. Zasięg kwietniowej korekty to było 5,9 proc. Tej z jesieni ubiegłego roku to 10,9 proc. Mając to na uwadze wstępnie można przyjąć, że wspomniany S&P500 w ramach trwającej korekty może cofnąć się do marcowego szczytu na poziomie 5.264 pkt., natomiast w skrajnie negatywnym scenariuszu zawędruje w okolice 5.000-5.100 pkt.

Wczorajsza sesja na Wall Street zakończyła się spadkami indeksu DJIA o 1,21 proc., S&P500 o 1,37 proc., a Nasdaq Composite o 2,3 proc. Jako główną przyczynę spadków uznaje się opublikowany wczoraj indeks ISM dla amerykańskiego przemysłu, który w lipcu nieoczekiwanie spadł do 46,8 pkt. z 48,5 pkt. w czerwcu, podczas gdy ekonomiści oczekiwali jego wzrostu do 48,8 pkt. To na nowo wywołało obawy, że utrzymywane długo przez Fed wysokie stopy procentowe finalnie doprowadzą do recesji w USA.

Na gruncie analizy technicznej wczorajsze spadki amerykańskich indeksów potwierdziły, że rynek jest w fazie realizacji zysków, stanowiąc jednocześnie zapowiedź kontynuacji korekty w kolejnych tygodniach.

Negatywna reakcja na wyniki Intela i Amazona

To jednak nie koniec negatywnych informacji. Kolejny cios przyszedł już po sesji na Wall Street ze strony spółek publikujących raporty kwartalne. Głównie ze strony Intela. Opublikowane przez spółkę gorsze od oczekiwań wyniki i zapowiedź redukcji zatrudnienia o ponad 15 proc. Przecenił akcje Intela w handlu posesyjnym aż o 18,9 proc., po tym jak na regularnej sesji straciły one 5,5 proc., przełamując wsparcie tworzone przez dołki z maja i czerwca.

Mocno po wynikach straciły też akcje Amazon.com, które w handlu posesyjnym spadły o 6,9 proc., po tym jak na regularnej sesji straciły 1,56 proc.

Sytuacji nie uratowało nawet Apple, które po wynikach wprawdzie urosło w handlu posesyjnym o 0,56 proc., ale to w żaden sposób nie kompensuje negatywnych rynkowych sygnałów wysłanych przez Intela i Amazona.

Negatywne nastroje z Wall Street rozlały się na giełdy w Azji. Szczególnie mocno ucierpiał japoński Nikkei, który dziś stracił aż 5,81 proc. Mocno spadły też indeksy giełd w Tajwanie (-4,43 proc.), Korei Południowej (-3,87 proc.) i Hong Kongu (-2,08 proc.).

Na tle Wall Street i przeceny w Azji poranne spadki na GPW i innych europejskich parkietach nie wyglądają nawet tak źle. Jest jednak mało prawdopodobne, żeby te rynki zachowywały się relatywnie mocniej w sytuacji, gdy na Wall Street przez następne kilka tygodni będzie trwała realizacja zysków. Być może ta poranna relatywna siła bierze się stąd, że inwestorzy z ulicy Książęcej liczą na to, że popołudniowe dane z amerykańskiego rynku pracy uratują sytuację. Przy tych nastrojach to jednak mało prawdopodobne. Już bardziej realne jest, że dobiją one byki na Wall Street.

Przecena na GPW idzie szeroką ławą

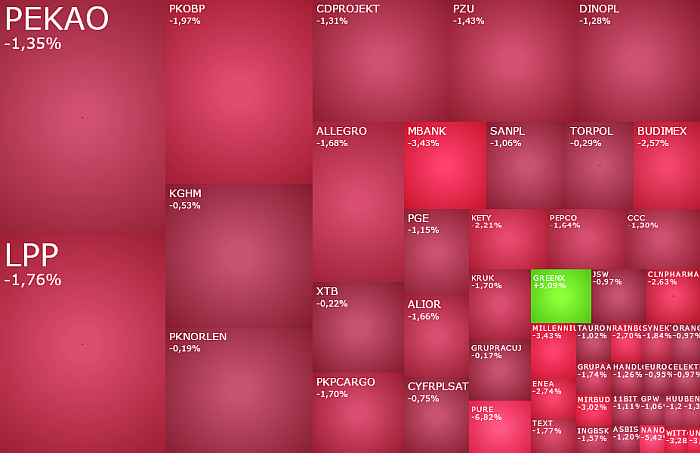

Po pierwszych trzech kwadransach piątkowych notowań taniały akcje wszystkich 20 spółek wchodzących w skład indeksu WIG20. Liderami spadków były akcje mBanku (586,60 zł; -3,3 proc.), Kęty (794 zł; -2,64 proc.) i Allegro (35,45 zł; -2,1 proc.), natomiast najlepiej radziły sobie akcje Orlenu (63,30 zł; -0,13 proc.) i KGHM-u (131,75 zł; -0,34 proc.).

Ta koncentracja uwagi rodzimych inwestorów na nastrojach na Wall Street sprawia, że automatycznie na drugi plan schodzą tematy spółkowe. Stąd też akcje Alior Banku tracą dziś 1,87 proc., tak samo jak pozostałych spółek z WIG20, pomimo że opublikowane przed sesją wyniki okazały się lepsze od prognoz. Bank szacuje, że w II kwartale 2024 roku zarobił netto 585,9 mln zł, czyli o 10 proc. więcej niż oczekiwali analitycy.

Sam sektor bankowy warto obecnie mocniej obserwować, bowiem wydaje się że jeszcze w sierpniu (lub najpóźniej we wrześniu), może mieć miejsce rynkowa fala korekty oczekiwań odnośnie terminu obniżki stop procentowych w Polsce. Jest prawdopodobne, że przesunięte ostatnio przez prezesa NBP Adama Glapińskiego oczekiwania na pierwszą obniżkę w 2026 roku, już wkrótce ulegną korekcie i ten termin przesunie się na pierwszą połowę 2025 roku. To zaś wpłynęłoby na oczekiwania odnośnie przyszłych zysków banków, stając się impulsem do korekty ich notowań.

W indeksie mWIG40 liderem spadków jest spółka cyber_Folks (129 zł; -3,73 proc.), natomiast najlepiej radzi sobie odreagowująca ostatnie spadki spółka GreenX (2,242 zł; +5,66 proc.).

W indeksie sWIG80, który dziś wybił się poniżej czerwcowego dołka, otwierając przy okazji lukę bessy, najmocniej tanieją akcje spółki Instal Kraków (42,70 zł; -5,11 proc.), a najlepiej radzi sobie PCF Group (18,10 zł; +2,03 proc.).

Na szerokim rynku obserwujemy kontynuację korekty na spółkach biotechnologicznych. Kurs Pure Biologics spada o 7,27 proc., Medinice o 6,1 proc., NanoGroup o 6 proc., a Celon Pharma o 4,14 proc.