Obejrzyj za darmo zapis konferencji IKE Day! To 5 godzin praktycznej wiedzy o inwestowaniu! Sprawdź!REKLAMA

04 listopada 2022

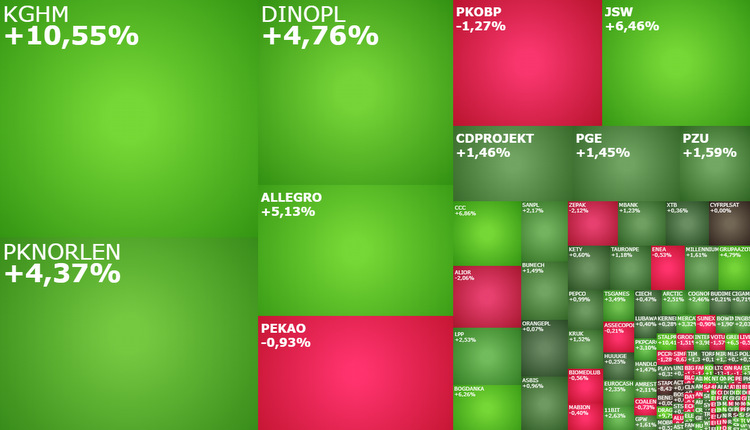

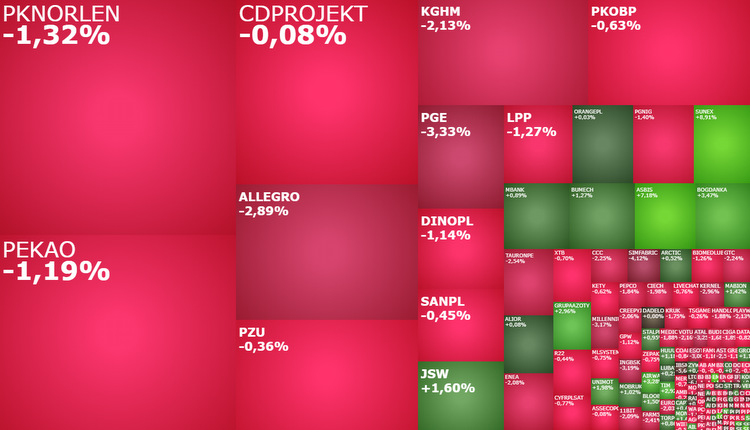

KGHM, Orlen, Dino i Allegro ciągną WIG20 w stronę 1.600 pkt.

Po jednodniowej przerwie WIG20 wraca do wzrostów. I to z przytupem. Indeks rośnie o ponad 2 proc., zbliżając się do 1.600 pkt. Pomagają Chiny, świetne wyniki Dino Polska i obserwowana od połowy października ogólna poprawa nastrojów na giełdzie w Warszawie.

Hong Kong wraca do życia?

Giełda w Hong Kongu notuje dziś 6-proc. wzrosty. Amerykańscy audytorzy zakończyli pierwszą rundę kontroli chińskich gigantów technologicznych przed czasem, co jest jednoznacznie odczytywane jako sygnał malejących szans na ich delisting w USA.

W najnowszej odsłonie portfela analitycy BM BNP Paribas dokonali tylko jednej zmiany. Do grona faworytów powrócił producent wtórnych aluminiowych stopów odlewniczych.

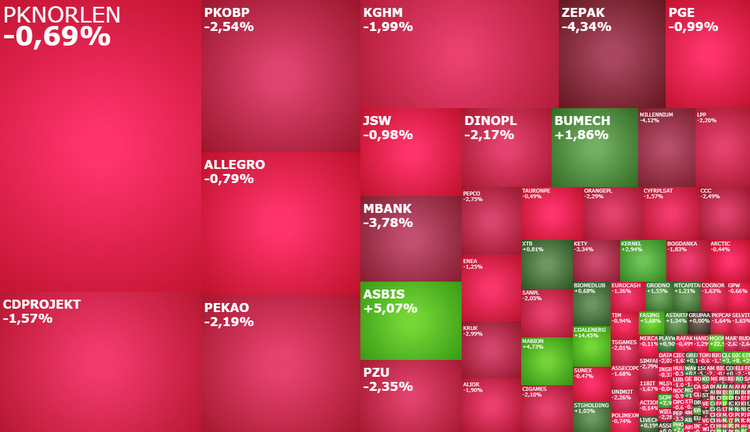

Stopy procentowe w USA będą wyższe niż zakładaliśmy - powiedział wczoraj szef Fed i wywołał spadki na Wall Street. W czwartek tą samą ścieżką ruszyła giełda w Warszawie, po tym jak ostatnie 7 sesji WIG20 zakończył wzrostami. Na chwilę obecną spadki należy traktować jako realizację zysków, a nie powrót do trendu spadkowego.

Wolniej, ale dłużej?

Posiedzenie FOMC miało dostarczyć olbrzymich emocji i tak faktycznie się stało. W komunikacie inwestorzy otrzymali to na co czekali – sugestię zmniejszenia tempa podwyżek w grudniu. Jakikolwiek gołębi wydźwięk komunikatu został jednak całkowicie zburzony przez J. Powell’a podczas konferencji.

Środowa sesja w Warszawie rozpoczęła się od mocnego uderzenia popytu. Czy to zapowiedź tego, że po świetnym październiku, listopad również będzie udany dla posiadaczy akcji? Częściową odpowiedź na to pytanie inwestorzy dostaną już dziś wieczorem od Fed.

Czwarta z rzędu podwyżka stóp procentowych Fedu o 75 pb. jest w środę 2.11 właściwie pewna. Tę skalę ruchu wyceniają też w pełni kontrakty fed fund futures. Mniejszy ruch byłby zatem ogromnym rozczarowaniem dla rynków finansowych i spowodowałby wyprzedaż dolara. Przyszłe decyzje Fed, od grudniowej począwszy, stoją jednak pod znakiem zapytania i rynek już czeka na sygnały dot. przyszłego gołębiego zwrotu Rezerwy Federalnej.

Fed otworzy drzwi do kontynuacji wzrostów?

Oczekujemy, że FOMC podwyższy dziś stopy o 75 pb i otworzy drzwi do zmniejszenia tempa podwyżek na najbliższych posiedzeniach, nie przesądzając jednak o ruchu o 50 pb w grudniu. W zależności od przebiegu konferencji może to skutkować dziś ruchem w każdą stronę ze wskazaniem na wzrosty i pozwolić na kontynuację odbicia w pierwszej połowie listopada.

Świetna sesja w USA, wysoka inflacja w Europie

W Polsce najważniejszym punktem dnia będą dziś wstępne dane o inflacji, oficjalny konsensus mówi o jej wzroście z 17,2 proc. r/r do 18 proc. r/r, ale po danych piątkowych łatwo będzie na Halloween o liczby, które naprawdę przestraszą.

Zły sezon wynikowy FAAMG

Opublikowany po amerykańskiej sesji raport Apple należy ocenić jako przyzwoity, spółka pobiła konsensusy dotyczące zysków, jednocześnie zawodząc na poziomie przychodów. Gdyby nie umocnienie dolara, prawdopodobnie mogłaby zaprezentować dwucyfrową dynamikę wzrostu. Reakcją były lekkie wzrosty w handlu posesyjnym, ale bledną one wobec przeceny Amazona po zamknięciu o 12,73 proc.

Ceny mieszkań na rynku wtórnym w większości największych miast uległy korekcie w dół. Natomiast na rynku deweloperskim odnotowywane są kolejne rekordy. Wszystko to dzieje się w czasach ograniczonego dostępu do kredytów hipotecznych i niskiej aktywności kupujących. Najnowsze dane dotyczące rynku mieszkań i kredytów hipotecznych przedstawia raport Barometr, przygotowany przez Metrohouse, Credipass i RynekPierwotny.pl.

Facebook też zawiódł, a popyt wciąż silny

Szokujące wydaje się, że notowania kontraktów futures na amerykańskie indeksy rosną pomimo spadku Meta Platforms (Facebook) o 19,66 proc. w handlu posesyjnym na fali wyraźnie słabszych od oczekiwań wyników (1,64 USD na akcję vs. konsensus 1,89 USD).

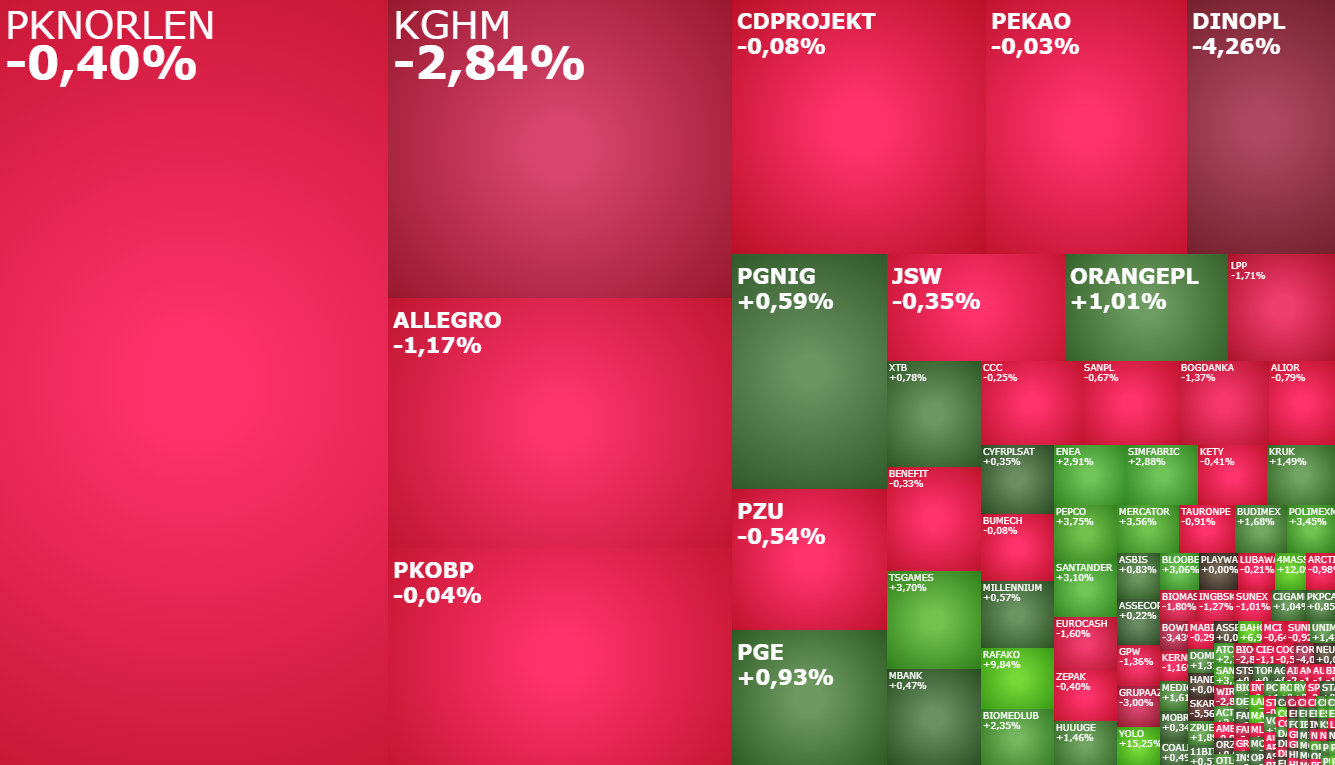

Optymistyczny początek sesji na GPW. Indeks WIG20 wrócił powyżej 1450 pkt., co koreluje z umacniającym się złotym i dalszym spadkiem rentowności polskiego długu. W centrum uwagi są spółki publikujące wyniki finansowe z Mercator Medical na czele.

Kolejna podwyżka stóp procentowych o 75 pb. ze strony Europejskiego Banku Centralnego jest niemal pewna. Jakikolwiek mniejszy ruch byłby ogromnym rozczarowaniem dla rynków. Jesteśmy przekonani, że o reakcji euro zdecyduje retoryka banku w kontekście tempa dalszych podwyżek, zwłaszcza przewidywanej ostatecznej wysokości stopy procentowej.

Alphabet i Microsoft przerywają sielankę

Środa zapowiada się kiepsko z uwagi na mało satysfakcjonujące wyniki Microsoftu i Alphabetu. W kraju wciąż w centrum uwagi znajdują się rentowności obligacji skarbowych, które spadły na koniec dnia minimalnie poniżej 8 proc.

25 października 2022

Dalej do góry

Jedną z przyczyn wzrostów na giełdach jest dalsza przecena notowań gazu w Europie. W przypadku kontraktów listopadowych miała ona charakter dwucyfrowy i zaowocowała pierwszym od czerwca ich zamknięciem poniżej poziomu 100 EUR/MWh

WIG20 rozpoczął sesję z wysokiego C, ale po słabych odczytach PMI, indeks zaczął się osuwać w rejon piątkowego zamknięcia. Wśród blue chipów pozytywnie wyróżnia się drożejący CD Projekt. Na szerokim rynku zwraca uwagę XTB, a także Bank Millennium, który opublikował wyniki i umownie rozpoczął sezon wyników za III kwartał.

Silne Wall Street, chaos na polskim długu skarbowym

Wraz z zakończeniem Kongresu Partii w Chinach Hang Seng traci niemal 6 proc., ciągnąc za sobą większość indeksów na kontynencie. Alibaba, JD.com czy Meituan tanieją dwucyfrowo pod presją oczekiwań dalszych ingerencji w działania największych prywatnych przedsiębiorstw.

Aktualnie w USA obserwujemy dalsze spadki cen obligacji skarbowych, co przekłada się na wzrosty ich rentowności, które osiągnęły trzynastomiesięczne maksima. W przypadku rentowności obligacji dwuletnich, których ceny są mocno wrażliwe na politykę pieniężną, czwartkową sesję (20.10) zakończyły na poziomie 4,62 proc. i jest to najwyższy poziom od sierpnia 2007 roku. Podobna sytuacja ma miejsce w przypadku rentowności dziesięcioletnich obligacji, które wzrosły do poziomu 4,23 proc., czyli najwyższego poziomu od lipca 2008 roku.

Liz Truss przechodzi do historii

Walka o przywództwo w Partii Konserwatywnej, której finał powinniśmy zobaczyć już w poniedziałek, rozegra się zapewne między doskonale znanymi kandydatami. Na pewno udział w niej weźmie Rishi Sunak, wcześniej główny konkurent Truss, ale wstępne komentarze sugerują, że faworytem jest nieśmiertelny Boris Johnson, który po krótkiej przerwie miałby ponownie objąć urząd.

20 października 2022

Dług znowu szkodzi rynkom akcji

Sytuacja na rynku polskiego długu pozostaje bardzo nerwowa, oczekiwania rynkowe ponownie całkowicie rozbiegają się z komunikacją prezesa NBP. W tym momencie kontrakty FRA wyceniają w pełni kolejnych 125 pb podwyżek.

Warszawskie indeksy wróciły do spadków. We wtorek kapitał kieruje się w stronę dolara amerykańskiego, a rentowności polskich 10-letnich obligacji testują poziomy najwyższe od dwóch dekad.

Mocny początek sezonu wynikowego w USA

Tradingowe deski zapewniły bankom największe przychody w historii, generując dla wielkiej piątki (BofA, Citi, Goldman Sachs, JP Morgan, Morgan Stanley) przeszło 25 mld USD. Bez entuzjazmu przyjęto przyzwoite wyniki Johnson&Johnson, ale już na akcjach Lockheed Martin doszło do wybuchu optymizmu, w dużej części zapewne z powodu ogłoszenia dużego buybacku akcji.

18 października 2022

Byki w ofensywie

Trwający sezon wynikowy, przynoszący w 76 proc. zwyżki na amerykańskim rynku akcji, będzie sprzyjał dywergencji między giełdą w Nowym Jorku a resztą świata w najbliższych tygodniach. Notowania kontraktów futures sugerują, że zobaczymy tam dalsze silne wzrosty, a chociaż Europa niemal na pewno otworzy się na wyraźnych plusach, będą one zapewne wyraźnie skromniejsze.

Analitycy DM BOŚ w raporcie z 7 października dokonali sporych zmian na liście top picks oraz przedstawili kandydatów do największych pozytywnych niespodzianek w sezonie wyników za III kwartał. Z grona giełdowych faworytów wypadły akcje JSW, Arctic Paper, Votum, Action i Neuki.

Poranna próba powrotu WIG20 powyżej 1.400 pkt. nie udała się. Polski rynek akcji ponownie jest jednym z najgorszych w Europie. Podobnie jak złotemu ciążą mu doniesienia o wstrzymaniu przez Unię Europejską funduszy dla Polski. Jest jednak cień szansy na to, że w drugiej połowie dnia nastroje się poprawią i warszawskie indeksy podążą za innymi europejskimi indeksami.

Kontynuacja szalonej zmienności na Wall Street

Zważywszy na skalę piątkowej wyprzedaży w Nowym Jorku, poniedziałkowa sesja w Azji przybiera obiecujący kierunek, pierwsze spośród głównych indeksów (Sensex, Shanghai Composite) znajdują się o ósmej czasu polskiego na plusach, a przecena pozostałych jest dość ograniczona.

Trading jest ryzykowny i możesz stracić część lub całość zainwestowanego kapitału. Treści publikowane w portalu służą wyłącznie celom informacyjnym i edukacyjnym. Nie stanowią żadnego rodzaju porady finansowej ani rekomendacji inwestycyjnej. Portal StockWatch.pl nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podjęte na podstawie lektury zawartych w nim treści.

×

50% rabatu na dostęp do Strefy Premium StockWatch.pl dla uczestników programu Orlen w portfelu!

Serwis wykorzystuje ciasteczka w celu ułatwienia korzystania i realizacji niektórych funkcjonalności takich jak automatyczne logowanie powracającego użytkownika czy odbieranie statystycznych o oglądalności. Użytkownik może wyłączyć w swojej przeglądarce internetowej opcję przyjmowania ciasteczek, lub dostosować ich ustawienia.

Mateusz Zawadzki - prezes zarządu Ultimate Games SA - start 29 września 2025

Mateusz Zawadzki - prezes zarządu Ultimate Games SA - start 29 września 2025

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team Start 30 września o godz. 11:00

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team Start 30 września o godz. 11:00

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar - start 26 września o 13:00

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar - start 26 września o 13:00

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy

Krzysztof Bajołek, prezes zarządu i Jacek Dziaduś, wiceprezesa zarządu ds. finansowych Answear.com: Wróciliśmy na rentowną ścieżkę wzrostu

Krzysztof Bajołek, prezes zarządu i Jacek Dziaduś, wiceprezesa zarządu ds. finansowych Answear.com: Wróciliśmy na rentowną ścieżkę wzrostu

Zbigniew Dębicki, prezes zarządu Forever Entertainment: Przejęcie MegaPixel to ruch w kierunku konsolidacji kompetencji w grupie

Zbigniew Dębicki, prezes zarządu Forever Entertainment: Przejęcie MegaPixel to ruch w kierunku konsolidacji kompetencji w grupie

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra: EBITDA daje nam siłę do dalszych akwizycji

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra: EBITDA daje nam siłę do dalszych akwizycji

Piotr Nielubowicz, CFO i Karolina Gnaś, VP ds. relacji inwestorskich CD Projekt: Core naszej strategii to zdecydowanie oparte na fabule, duże gry AAA z otwartym światem

Piotr Nielubowicz, CFO i Karolina Gnaś, VP ds. relacji inwestorskich CD Projekt: Core naszej strategii to zdecydowanie oparte na fabule, duże gry AAA z otwartym światem