Źródło: ATTrader.pl

Po serii gorszych sesji zazieleniło się w środę na warszawskiej giełdzie. Pomaga poprawa nastrojów na rynkach globalnych, w tym mocne odbicie niemieckiego DAX-a (+0,9 proc.) i nadzieje na powrót wzrostów na Wall Street po trzech dniach realizacji zysków (kontrakt na S&P500 +0,4 proc.). Te lepsze nastroje to reakcja na doniesienia agencji Bloomberg, która poinformowała, że Chiny i USA są coraz bliżej uzgodnienia taryf celnych, które zostaną wycofane po podpisaniu porozumienia pierwszej fazy. To sprawia, że po ostatnich słowach prezydenta Trumpa, który głośno rozważał odłożenie porozumienia na okres po przyszłorocznych wyborach prezydenckich w USA, nadzieje na takowe porozumienie handlowe ponownie rozbudzają emocje wśród inwestorów.

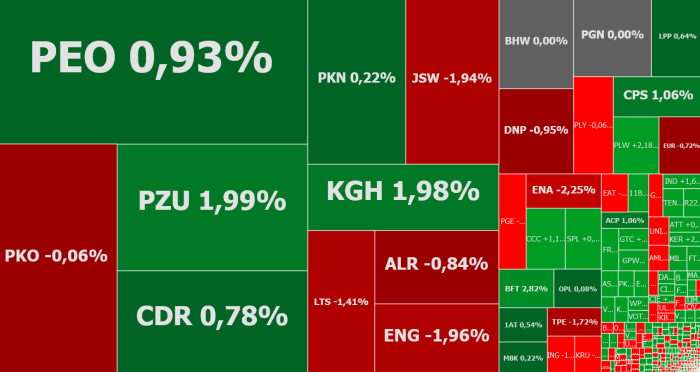

O godzinie 12:27 indeks WIG20 miał wartość 2.099 pkt., rosnąc o 0,44 proc. w stosunku do zamknięcia z wtorku, gdy po 6. kolejnych dniach przeceny, spadł do poziomów nieoglądanych od pierwszych dni października, tracąc w miesiąc 8,2 proc. Zielono też było na pozostałych indeksach. WIG rósł o 0,42 proc. do 56.424 pkt., mWIG40 o 0,52 proc. do 3.806 pkt., a sWIG80 o 0,04 proc. do 11.795 pkt.

W drugiej połowie notowań tematy związane z wojnami handlowymi zejdą na drugi plan, a pierwszoplanową rolę zaczną odgrywać dane makroekonomiczne z USA. O godzinie 14:15 zostanie opublikowany raport ADP nt. zmiany zatrudnienia w amerykańskim sektorze prywatnym (prognoza: +140 tys.), a o godzinie 16:00 listopadowy odczyt indeksu ISM dla usług (prognoza: 54,5 pkt.). Bez echa pozostanie nt. decyzja Rady Polityki Pieniężnej, która ponad wszelką wątpliwość nie zmieni stóp procentowych w Polsce.

Słabo radzący sobie od początku listopada indeks dużych spółek dziś w górę ciągną odbijające akcje PZU (36,78 zł; +1,9 proc.) i KGHM (88,84 zł; +2 proc.). Tej pierwszej pomaga wypowiedź przewodniczącego rady nadzorczej Macieja Łopińskiego, że „Nie należy spodziewać się zmian w składzie zarządu PZU”. Druga rośnie w ślad za dzisiejszym wzrostem cen miedzi, co ma swe źródła w poprawie nastrojów na rynkach finansowych i w lepszych od prognoz danych z chińskiego sektora usługowego.

W pierwszej połowie notowań jednak to nie odbijające PZU i KGHM skupiały na sobie uwagę, a energetyczne koncerny Energa i Enea. Ich akcje rozpoczęły dzień od wyraźnych wzrostów, po tym jak portal Biznesalert.pl, powołując się na nieoficjalne doniesienia, poinformował o podjęciu politycznej decyzji o porzuceniu budowy bloku energetycznego Ostrołęka C. Jednak późniejsze dementi tej informacji przez Energę, która w komunikacie prasowym napisała, że „realizacja inwestycji (…) przebiega zgodnie z harmonogramem”, zmieniła układ sił. W południe akcje Energi taniały o 2,8 proc. do 6,96 zł, po tym jak rano podrożały do 7,455 zł. Kurs Enei po porannym skoku do 9,18 zł, spadał natomiast o 2,2 proc. do 8,70 zł.