Konrad K.,były prezes GetBack pozostaje w areszcie, ale współpracuje w organami ścigania (Fot. GPW)

Inside GetBack

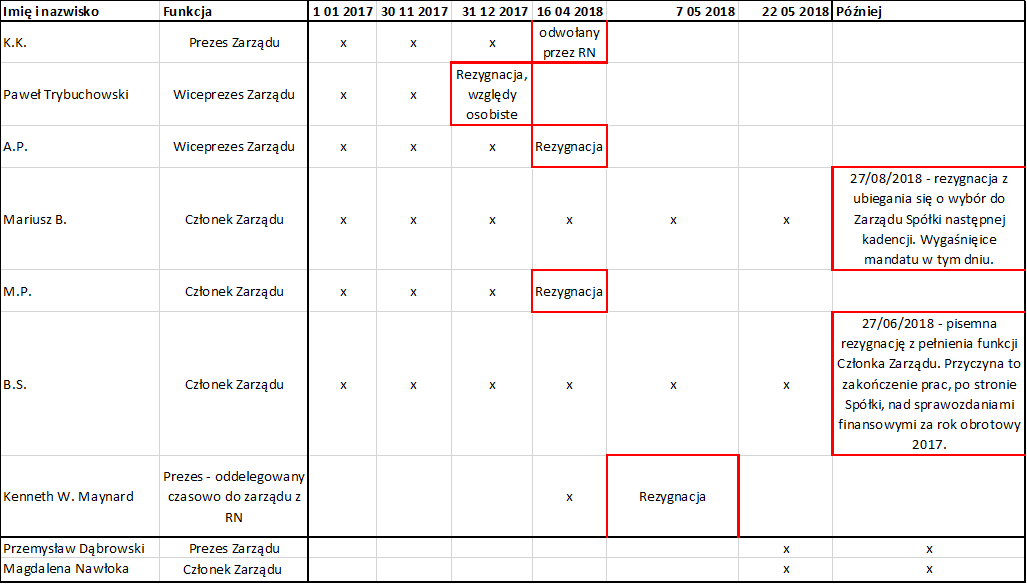

Rozpocznijmy od członków zarządu, którzy na bieżąco prowadzili działania operacyjne w spółce i są w dużej mierze odpowiedzialni za to jak potoczyły się wydarzenia. Przypomnę, że 16 kwietnia 2017 roku odwołano K.K. z funkcji prezesa spółki GetBack, a dwa miesiące później został zatrzymany i aresztowany. Zresztą jak widać poniżej nie jest on jedyną osobą z problemami prokuratorskimi.

Źródło: Opracowanie własne. Kliknij, aby powiększyć.

Inicjały w miejscu nazwisk członków zarządu oznaczają, że osoby te poniosły pierwsze konsekwencje swoich działań. Problem jest jednak w tym, że od momentu wybuchu afery minęły dwa lata, a sprawa wciąż jest w prokuraturze. Ale do tego wątku jeszcze powrócę.

Dodatkowo patrząc na tabelę z wynagrodzeniami zarządu za rok 2017 słuszny gniew może ogarnąć akcjonariuszy. 6 osób z zarządu spółki otrzymało za rok 2017 wynagrodzenia w łącznej kwocie 15 mln zł. Złośliwie można by zauważyć, że osoby te zastosowały promocję wobec spółki w 2018 r., ponieważ pobrały „tylko” 2,29 mln zł. Ograniczenie kosztów rzeczywiście godne uwagi, gdyby nie fakt, że w tym okresie wycena spółki zjechała o ok. 80 proc., po czym notowania zostały zawieszone. W sumie członkowie zarządu GetBack za rok 2017 nie otrzymali premii, a przecież w wynagrodzeniach za rok 2017 (premie za wyniki 2016 wypłacone w 2017) była to kwota niebagatelna, bo sięgająca 9,5 mln zł. I tylko nikłym pocieszeniem może być fakt, że cała szóstka członków zarządu z 2017 roku nie otrzymała absolutorium. A poważne wątpliwości może również budzić fakt, że dwoje z nich współpracowało z nowym zarządem przez kolejne miesiące w 2018 roku.

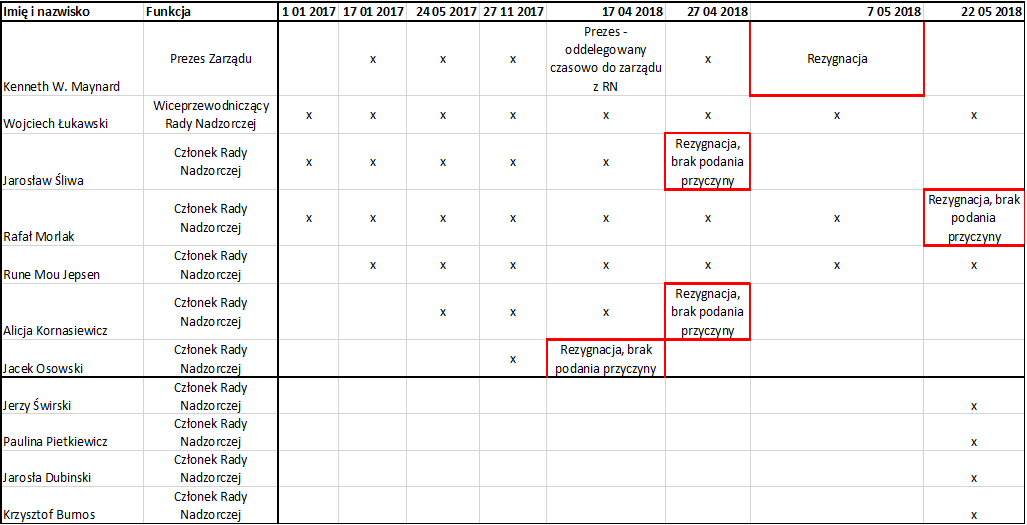

Drugą – teoretycznie bardzo ważną – instytucją w spółce jest rada nadzorcza. Jej rolą jest stały nadzór nad działalnością firmy. Temat postawy członków rady nadzorczej GetBack opisałem wystarczająco jasno jeszcze w ubiegłym roku, więc ten wątek pominę. Jednak warto pamiętać, jakie osoby zasiadały w radzie nadzorczej GetBack w 2017 i pierwszej połowie 2018 roku.

Źródło: Opracowanie własne. Kliknij, aby powiększyć.

To może być pewną wskazówka dla nas, inwestorów. Mówiąc wprost, skoro te osoby nie zauważyły największego przekrętu w historii polskiego rynku kapitałowego, to czy zauważą jakiekolwiek nieprawidłowości w kolejnych radach nadzorczych, w których wcześniej czy później zasiądą? W szczególności dotyczy to członków Komitetu Audytu Rady Nadzorczej GetBack z 2017 r. A nie jest przecież tajemnicą, że jedna z tych osób zasiada obecnie w Radzie Nadzorczej jednej ze spółek z indeksu mWIG40. Została tam powołana już po wybuchu afery GetBack i zawieszeniu notowań. Co ciekawe, w dość obszernym CV dołączonym do informacji o powołaniu tej osoby nie sposób znaleźć informacji, że była ona również członkiem RN GetBack. Czyżby nie był to jednak powód do chwały i dumy?

Niestety, w wypadku corporate governance związanego z działalnością rady nadzorczej nie widzę, aby jakiekolwiek wnioski zostały wyciągnięte. W mocy pozostaje stwierdzenie Piotra Nowjalisa z VIII Konferencji Rad Nadzorczych, że „pełna profesjonalizacja rad nadzorczych zacznie się wtedy, gdy zapadnie pierwszy wyrok skazujący wobec któregoś z członków rady nadzorczej np. w GetBack„. Obawiam się, że nie zapowiada się, abyśmy szybko usłyszeli o takiej sytuacji. I nie mam na myśli tutaj konkretnie tylko i wyłącznie RN GetBacku, ale również innych przedsiębiorstw.

A jak skwitować informację o przyznaniu absolutorium wszystkim, poza K. W. Maynardem, członkom rady nadzorczej za rok 2017 pod koniec sierpnia 2018 roku? Nie da się, bez użycia słów powszechnie uważanych za obelżywe. Nie sposób nie podkreślić, że to właśnie fundusz Abris głosował za tym absolutorium. Ocenę tego faktu pozostawiam czytelnikom. Warto jednak o tym pamiętać, ponieważ fundusz ten nadal działa na polskim rynku kapitałowym i wcześniej czy później zapewne będzie chciał wprowadzić na GPW jakąś swoją portfelową spółkę. W głosowaniach nad absolutorium widać jasno, jaką politykę przyjął fundusz będący przecież wciąż dominującym akcjonariuszem spółki – zwalamy wszystko na zarząd, a nasi członkowie rady nadzorczej są czyści jak łza. Otóż nie są czyści i nie powinni być w stanie codziennie rano patrzeć w lustro.

Niestety, jeśli spojrzymy na sytuację obecną to trudno dostrzec jakiś istotny przełom w funkcjonowaniu rad nadzorczych w Polsce. Już po aferze GetBack miało miejsce de facto bankructwo ZM Kania. Gdzie byli i co robili przedstawiciele rady nadzorczej mięsnej spółki? To pytanie pozostawię bez odpowiedzi. Mogę również przypomnieć jak trudno było przewalczyć niezależnego kandydata do rady nadzorczej Giełdy Papierów Wartościowych w Warszawie. Udało się to dopiero za trzecim razem, pomimo jasnego zapisu w statucie tej spółki, który to gwarantował. Niestety, obstrukcja w pierwszych głosowaniach największego akcjonariusza skutecznie to uniemożliwiła. Koniec końców niezależnym członkiem RN GPW został prof. Krzysztof Jajuga i możemy tylko trzymać kciuki, aby reprezentował w spółce interes wszystkich akcjonariuszy.

Dodatkowo przeglądając roczne sprawozdania finansowe spółek można trafić na sprawozdanie rady nadzorczej oceniającej sprawozdania finansowe spółki. Niestety nadal, w mojej opinii, w dużej mierze jest to dokument dość mocno teoretyczny i niewiele wnoszący dla czytelnika sprawozdań finansowych. Brakuje tam często informacji, w jaki sposób rada nadzorcza nadzorowała działalność spółki, upewniała się, że systemy kontroli wewnętrznej są zaprojektowane i działają prawidłowo, itp.

Audytor wydaje opinie poświadczającą niewiele

Kolejną istotną części układanki jest biegły rewident – to jego opinia powinna poświadczyć, że sprawozdania finansowe spółki przedstawiają jasno i rzetelnie jej sytuację. Deloitte Audyt spółka z ograniczoną odpowiedzialnością sp. k badała sprawozdania GetBack za lata 2014-2017 oraz dokonała przeglądu sprawozdań na półrocze 2017 roku. Aż do końcowej opinii za rok 2017 (wydanej 29 czerwca 2018 roku) nie zauważyła żadnych problemów ani nieprawidłowości w spółce. Wszystko było tak pięknie, że w czerwcu 2018 roku postanowiła odmówić wydania opinii powołując się na 8 różnych uzasadnień. Szkoda, że audytor nie był w stanie dostrzec tych wątpliwości w latach poprzednich. Deloitte oczywiście próbował nas przekonać, że przeprowadził należycie wszystkie czynności związane z audytem. Mówiąc krótko i obrazowo „operacja się udała, tylko pacjent zmarł”.

Pamiętam historię z fałszowaniem sprawozdań Enronu, gdzie audytorem był Arthur Andersen (AA) – międzynarodowy gigant audytorski. 16 października 2001 roku Enron poinformował o gigantycznych stratach w swoim sprawozdaniu za III kwartał 2001 roku. Szybko wyszło, że zyski spółki były przez kilka lat zawyżane, a audytorzy z AA cały czas wydawali czyste opinie. W efekcie spółka audytorska zniknęła z rynku już niecały rok później i tzw. audytowe Big 5 zmieniło się w Big 4. Dodatkowo ten skandal finansowy stał się jedną z głównych przyczyn uchwalenia ustawy Sarbanes-Oxley (SOX) w 2002 roku.

Nie mam prawa porównywać tych dwóch skandali finansowych ze sobą, a przede wszystkim współodpowiedzialności audytorów. W pierwszym wypadku amerykański audytor został oskarżony o tak poważne nadużycia jak utrudnianie śledztwa poprzez m.in. niszczenie dokumentów audytowych. Co do polskiego przypadku trudno wysuwać takie zarzuty nie mając na to przecież żadnych dowodów. Jednak warto przypomnieć, że nawet sam zarząd spółki GetBack (nowy, a nie stary) również, wg informacji Dziennika Gazeta Prawna, złożył z końcem zeszłego roku wniosek do audytora do próby ugodowej i domaga się ponad 300 mln zł (sic!). Wniosek ten oczywiście jest motywowany nienależnym, zdaniem nowego zarządu GetBack, wywiązywaniem się ze swoich obowiązków przy audycie sprawozdań finansowych. Niewątpliwie, gdyby udało się wyegzekwować spółce jakiekolwiek pieniądze od audytora, to zapewne ruszyłaby lawina pozwów ze strony poszkodowanych obligatariuszy jak i akcjonariuszy. Już chociażby z tego powodu można zakładać, że audytor będzie się bronił do ostatniej kropili krwi, ponieważ jest to dla niego być albo nie być. Zresztą kwestia praktycznego wyegzekwowania odpowiedzialności audytora była już przez nas poruszana i niestety trudno być optymistą w tym zakresie.

Przypomnę jeszcze nasz drugi artykuł na temat wątpliwości, co do jakości zaakceptowanych przez audytora sprawozdań GetBack. Oczywiście, teraz łatwo pokazywać dane historyczne, ale w mojej ocenie, posiadanie wtedy pełnej wiedzy o tym, że np. spółka w pozycji „Wpłaty od osób zadłużonych” prezentowała także zyski na sprzedaży portfeli wierzytelności (ok. 1/3 całości), w diametralny sposób zmieniłoby postrzeganie wyników tej spółki przynajmniej przez część wnikliwych analityków. To mniej więcej tak, jakby spółka chwaliła się zyskiem operacyjnym na poziomie X, ukrywając fakt, że 33 proc. X pochodzi z przeszacowania wartości swoich aktywów i tak naprawdę jest wydarzeniem, które trudno określić mianem powtarzalnej działalności operacyjnej.

Kilka dni temu GG Parkiet opublikował ranking firm audytorskich badających spółki giełdowe za rok 2019 i Deloitte zajął w nim 2. miejsce. Jeśli cofniemy się rok wcześniej to zobaczymy, że wtedy spółka ta również uplasowała się na drugim miejscu. Jak widać całe zamieszanie na linii GetBack-Deloitte niespecjalnie przeszkadza członkom rad nadzorczych innych giełdowych spółek, którzy podejmują decyzją o wyborze biegłego rewidenta. Jedynym pocieszeniem może być chyba fakt, że w poprzednich rankingach (do kwietnia 2018) Deloitte wygrywał, a teraz jednak zajął miejsce o poziom niższe.

Niestety, nadal nie rozpoczęła się prawdziwa dyskusja na temat niezależności biegłych rewidentów od zarządów spółek, które w praktyce im te audyty zlecają, a bywa również, że jeszcze dodatkowe usługi księgowe, podatkowe czy prawne. Hola, hola! Przecież decyzję o wyborze audytora podejmuje najczęściej rada nadzorcza, a nie zarząd – zakrzyczą mnie obrońcy corporate governance. I tak teoretycznie jest to prawda. Dokładnie taka sama jak ta, że to Walne Zgromadzenie Akcjonariuszy podejmuje decyzję o wypłacie dywidendy. To też jest prawda, choć dobrze wiemy, że w sporej części wypadków będzie ona dokładnie taka sama jak rekomendacja zarządu. A przypominam, że na co dzień to właśnie zarząd i piony finansowe spółki współpracują z audytorem. Rada nadzorcza zazwyczaj wybiera audytora i ewentualnie wysłuchuje ogólnej informacji na temat przeprowadzonego badania.

Czy afera GetBack wywołała istotną zmianę w podejściu audytorów do badania sprawozdań finansowych. Trudno powiedzieć, nie będąc w środku tego procesu i nie mając pełnych danych na temat zastrzeżeń w opiniach biegłych rewidentów przed i po tej aferze. To co można dostrzec w obecnej chwili, to wkładanie do opinii za 2019 rok informacji o potencjalnym wpływie koronawirusa na dane przedsiębiorstwo. Niestety te zwrócenia uwagi w opinii, z którymi się spotkałem do dnia dzisiejszego, w zasadzie nic nie wnoszą dla przeciętnego czytelnika sprawozdań. To, że jest pandemia to raczej wszyscy w Polsce już wiedzą, wiec audytora nie potrzebujemy, żeby poinformował nas o tym, że nie wiadomo co będzie. Oczywiście, jest drugie dno takiej informacji włożonej do opinii. W takim wypadku, gdyby koronawirus dokonał spustoszenia w spółce, która by upadła w ciągu 12 miesięcy od daty sprawozdania, audytor będzie miał wygodną wymówkę, że przecież napisał, że trudno określić wpływ tej sytuacji na spółkę. I w papierach wszystko się będzie zgadzało, tylko czy o to naprawdę chodzi?

Zewnętrzny nadzór nad spółką

Z powyższego widać, że zarówno na polu zarządów, rad nadzorczych ani biegłych rewidentów wiele się nie zmieniło na przestrzeni ostatnich dwóch lat. Może w takim razie władze samorządu audytorskiego przejęły się sytuacją i zadziałały stanowczo?

13 września 2018 roku Komisja Nadzoru Audytowego (funkcjonowała przy ministrze finansów) wydało komunikat w którym poinformowała, że uruchomiono proces kontrolny w stosunku do ustawowych badań sprawozdań GetBack. Brawo – jak na polskie warunki 4 miesiące po wybuchu tej afery to całkiem przyzwoity wynik. Jednak jednocześnie KNA dodało, że „przekazanie informacji o konkretnych operacyjnych działaniach w odniesieniu do wykonanych czynności rewizji finansowej na rzecz GetBack stanowiłoby naruszenie tajemnicy, do której zachowania obliguje Komisję ustawa o biegłych rewidentach”. Innymi słowy wiemy, że nadzór coś zaczął sprawdzać, ale nie wiemy co, jak i kiedy skończy. Pozostaje mieć nadzieję, że być może nowe ciało nadzorcze będzie w tym temacie bardziej wylewne.

Od 1 stycznia 2020 rozpoczęła działalność Polska Agencja Nadzoru Audytowego (PANA), która już od 10 marca ma prezesa w osobie Marcina Obronieckiego – byłego wicedyrektora departamentu rozwoju rynku finansowego w Ministerstwie Finansów. PANA zastąpiło dotychczas funkcjonujący nadzór nad biegłymi (KNA oraz KKN działającą w ramach Polskiej Izby Biegłych Rewidentów) i jest ciałem powoływanym przez państwo, a nie samorząd biegłych rewidentów. Czy taka zmiana spowoduje poprawę nadzoru nad biegłymi rewidentami, tego nie wiemy. Niepokoić może fakt, że nadzór jest sprawowany przez Ministra Finansów, co zawsze będzie powodować stawianie pytań o niezależność takiego nadzoru i chęć po prostu przejęcia przez państwo nadzoru nad audytorami. Z drugiej jednak strony skoro samo środowisko nie potrafiło się uporać i wyjaśnić kwestię audytu w GetBacku, to może faktycznie potrzebne jest nowe otwarcie. Zapewne trzeba dać trochę czasu nowemu podmiotowi i oceniać po owocach.

Państwo jak o ostatnia nadzieja dla obligatariuszy i akcjonariuszy GetBack?

Zacznijmy może od Komisji Nadzoru Finansowego, która z samej swojej nazwy wydaje się być idealnym ciałem do kontroli i nadzoru w tym temacie.

KNF zdążyła już (???), czyli w końcu grudnia 2019 roku nałożyć karę 500 tys. zł na spółkę za nieprzestrzeganie harmonogramów raportowania oraz nieprawidłowości w raportach okresowych w latach 2017- pierwszy kwartał 2018. Generalnie wszystko ok, tylko że jednak ukarana została spółka zarządzana przez nowy zarząd, dodatkowo będąca w restrukturyzacji, czyli w domniemaniu nie cierpiąca na nadmiar gotówki. I tutaj niestety znowu należy przypomnieć starą ludową maksymę „kowal zawinił, a cygana powiesili”.

Dodatkowo Komisja poinformowała o wszczęciu postępowania administracyjnego w przedmiocie nałożenia kary na 6 byłych członków zarządu GetBack oraz 6 byłych i obecnych członków Rady Nadzorczej za brak publikacji w terminie sprawozdań finansowych za okres 2017 – 1 kwartał 2018.

– Członkowie Zarządów oraz Rad Nadzorczych emitentów powinni być świadomi rangi odpowiedzialności, jaka na nich ciąży w związku z pełnieniem funkcji oraz nieuchronności sankcji administracyjnych w przypadku niewywiązania się z obowiązków. Bieżący komunikat ma na celu zwrócenie uwagi na konieczność przestrzegania reguł uczciwego obrotu oraz podkreślenie okoliczności, że za prawidłowe wypełnianie obowiązków informacyjnych odpowiedzialne są osoby sprawujące funkcje w Zarządzie a członkowie Rady Nadzorczej za nadzór w tym zakresie. Przekazanie do publicznej wiadomości informacji o wszczęciu postępowań umożliwi poinformowanie szerokiego kręgu odbiorców, w tym w szczególności inwestorów, o podejmowanych przez organ nadzoru działaniach, również tych mających na celu przeciwdziałanie naruszeniu prawa – informowała KNF.

I wszystko byłoby dobrze gdyby nie jeden mały szczegół – termin publikacji tej informacji to 3 marca 2020 roku, czyli prawie dwa lata po wybuchu afery i ponad 20 miesięcy po upłynięciu ostatecznego terminu publikacji sprawozdań za 2017 (koniec kwietnia 2018) oraz pierwszy kwartał 2018 (koniec maja 2018 roku). Dodatkowo dodanie akapitu pokazującego chęć poinformowania inwestorów, że KNF coś przecież robi w tym temacie. Tak, dwa lata po fakcie… Gwoli ścisłości trzeba jasno powiedzieć, że powyższe postępowania zostało wszczęte 14 stycznia 2020 roku, a informacja przekazana inwestorom 1,5 miesiąca później. Nie zmienia to jednak wiele w kwestii wydźwięku i terminów reakcji.

Niesprawiedliwym byłoby stwierdzić, że KNF nic nie uczynił w temacie GetBacku. Jednak niektóre TFI (Satrun, Lartiq, Aluts) utraciły zezwolenie na wykonywanie działalności i zostały na nie nałożone kary przez Komisję. Podobnie zresztą zakończyła się sprawa z Polskim Domem Maklerskim. Niewątpliwie należy docenić te działania, choć inwestorzy mają uzasadnione wątpliwości czy działania nadzorujące i sprawdzające nie powinny być podjęte wcześniej.

Prokuratura też zawodzi

Na pierwszym slajdzie zaprezentowałem skład zarządu, który był naznaczony inicjałami nazwisk. To oczywista aluzja do problemów z prokuraturą i zarzutów dla poszczególnych członków zarządu. W tym wypadku prokuratura, jak na polskie warunki, zareagowała dość szybko. Niestety, jednak różne terminy aresztowań różnych osób (czerwiec-listopad 2018) jasno wskazują, że niektórzy z będących we władzach spółki mieli całkiem sporo czasu na przygotowanie własnej linii obrony i innych potrzebnych dokumentów bądź informacji.

Jednak mijają obecnie 2 lata, a na razie nie słychać wiele o akcie oskarżenia i jego skierowaniu do sądu. Zapewne jestem ostatnią osobą, która zamierzałaby bronić byłych członków zarządu GetBack, ale przetrzymywanie ludzi w więzieniach, już w tym momencie powyżej 12 miesięcy, nie jest rozwiązaniem tej sprawy, ani niewiele pomoże inwestorom, którzy utopili pieniądze w obligacjach czy akcjach. A trzeba jeszcze pamiętać, że proces karny trochę potrwa i trudno oczekiwać, aby skończył się na jednej instancji.

W tym momencie trudno nie przypomnieć procesu Bernarda Madoffa, który został aresztowany w grudniu 2008 roku, a pod koniec czerwca 2009 roku sąd skazał go na 150 lat więzienia za oszustwa finansowe. Oczywiście system prawny w USA i w Polsce różni się istotnie, a dodatkowo Madoff dobrowolnie przyznał się do oszustw. Przyznacie jednak Państwo, że porównanie tego przypadku (osądzenie w ciągu pół roku w USA) z dalej ciągnącym się śledztwem w polskiej prokuraturze budzi jednak wątpliwości i pytania.

Jasno trzeba stwierdzić – nie ma co liczyć, że nawet prawomocne skazanie byłych członków zarządu w zauważalny sposób wpłynie na możliwości zaspokojenia roszczeń inwestorów. Dałoby jednak choć minimalne poczucie sprawiedliwości i jasny przekaz do ludzi z zarządów innych spółek: „Nie idźcie tą drogą – nie warto”.

Sądy, jak w wypadku frankowiczów, ostatnią szansą dla inwestorów

Pomimo szumnych zapowiedzi przedstawicieli władzy państwowej nadal pokrzywdzeni w tej aferze nie odzyskali swoich pieniędzy. Światełkiem w tunelu jest pierwszy wyrok Sądu Okręgowego z 6 marca 2020 roku, w którym uznano umowę zakupu obligacji GetBack za nieważną, ponieważ pośrednik (bank oraz biuro maklerskie) wprowadziły klientkę w błąd. Zawierając umowę kupna obligacji była ona przekonana, że jest to równoznaczne z ulokowaniem pieniędzy jak na lokacie bankowej. Tutaj po pierwsze trzeba jednak poczekać na prawomocny wyrok. Po drugie, nawet jeśli będzie on korzystny dla poszkodowanej to jednak będzie to zasługa tej osoby, która odważyła się na proces sądowy. A tymczasem wciąż nie wiemy jak ta cała afera została przygotowana, kto za nią stał i ją przeprowadzał.

Dodatkowo osobiście nie mogę jednak nie zauważyć pewnego paradoksu. Kupno obligacji GetBack na rynku prywatnym często wiązało się z przyrzeczeniem dość wysokiego oprocentowania (powyżej 8 proc. rocznie). W tym czasie lokaty roczne oferowane przez banki przynosiły 2-4 proc. Naprawdę nie trudno było się zastanowić i zadać sobie pytanie, czy to jest możliwe, realne i bezpieczne? Niewykluczone, że na końcu najbardziej poszkodowanymi zostaną ci inwestorzy, którzy kupili obligacje na rynku publicznym z oprocentowaniem w granicach 5-6 proc., czyli dość realnym w tamtym czasie na rynku obligacji korporacyjnych. I będzie to jednak pewna ironia losu.

Żeby nie brzmiało to wszystko tak bardzo pesymistycznie to urzędy państwowe, jak chcą, to mogą też coś dobrego uczynić. Przykładem jest rejestr niepublicznych obligacji KDPW (https://rze.info/), który wystartował w lipcu 2019 roku. Niewątpliwie jest to krok w bardzo dobrym kierunku i mógłby on pomóc w ograniczeniu skali afery GetBack, gdyby istniał w tamtym okresie. Oczywiście, teraz jest łatwiej, ponieważ prawo się zmieniło i nastąpiła dematerializacja tych papierów wartościowych. Zresztą zapewne i tak większość inwestorów nie zajrzałaby w takie miejsce, ale z pewnością ktoś z prasy czy blogerów zainteresowałby się i dostrzegł szybko rosnące zadłużenie i oferowane wysokie oprocentowanie takich papierów. A to już byłoby co najmniej pomarańczowe światełko, jeśli nie czerwone.

Rejestr obligacji niepublicznych jest bez wątpienia krokiem w dobrą stronę, choć w moim odczuciu i tutaj jest jednak dość dużo do poprawy. W szczególności mam tutaj na myśli jego przejrzystość oraz łatwy dostęp informacji na temat oprocentowania danych obligacji. Mimo tych niedoróbek trzeba pochwalić tę inicjatywę, podobnie zresztą jak proponowane rozwiązanie e-voting na bazie blockchain. Tutaj również KDPW była inicjatorem takiego rozwiązania. Być może pandemia koronawirusa przyspieszy wdrożenie tego projektu na szeroką skalę. A to mogłoby mieć przełożenie na większą kontrolę zarządów i rad nadzorczych przez mniejszościowych akcjonariuszy, którzy de facto są ich pracodawcami.

Zawodowy analityk mylić się może, gorzej jak mylą się wszyscy

Zbliżając się do końca trudno nie odnieść się do wszystkich rekomendacji i zachwytów, które pojawiały się nad tą spółką w raportach biur maklerskich, agencji ratingowych czy na stronach różnego typu portali czy blogów inwestycyjnych.

| Biuro | Data | Rekomendacja | Cena docelowa (zł) |

| JP Morgan | 6 listopada 2017 | Przeważaj | 35,30 |

| mBank | 30 listopada 2017 | Kupuj | 33,38 |

| Związek MiD | 2 października 2017 | Kupuj | 31,84 |

| Wood & Company | 27 września 2017 | Kupuj | 30,00 |

| Haitong Bank | 11 września 2017 | Kupuj | 30,00 |

| Pekao Investment Banking | 6 września 2017 | Kupuj | 29,20 |

| Raiffeisen | 4 września 2017 | Kupuj | 34,00 |

| Vestor DM | 25 sierpnia 2017 | Akumuluj | 26,60 |

| Agencja ratingowa | Rating | Perspektywa | Data |

| EuroRating | BB | stabilna | 9 kwietnia 2018 |

| EuroRating | BB+ | negatywna | 18 kwietnia 2018 |

| EuroRating | CCC (sd) | negatywna | 20 kwietnia 2018 |

| S&P | B | stabilna | 17 marca 2017 |

| S&P | B | pozytywna | 19 lutego 2018 |

| S&P | zawieszona | 24 kwietnia 2018 | |

| S&P | D | negatywna | 18 maja 2018 |

| Fitch | B+ | stabilna | 26 stycznia 2018 |

| Fitch | B- | negatywna | 20 kwietnia 2018 |

| Fitch | RD | negatywna | 26 kwietnia 2018 |

Mało kto posypał głowę popiołem za te rekomendacje. Osobiście chciałbym zrozumieć, czy powyższe instytucje wydając rekomendacje były zauroczone wynagrodzeniem, które otrzymały od spółki? Czy też może po prostu nie doceniły ryzyk związanych z szybkim rozwojem spółki finansowanym przede wszystkim długiem, podejrzanie wysoką rentownością biznesu, kupowaniem pakietów wierzytelności powyżej cen rynkowych. A najważniejsze w tym to po prostu pytanie: jakie wnioski wysnuły z tego przypadku i jaka mamy pewność my inwestorzy, często polegający na takich rekomendacjach, że nie wystawią nas po raz kolejny do wiatru? Oczywiście, jako inwestor doskonale rozumiem, że nikt na rynku nie jest bezbłędny i pomyłki będą się zdarzać. Ważne jest jednak aby mieć przekonanie, że były to pomyłki, a nie celowe działanie, a z błędów wciągnięto wnioski. Widać jednak, że środowisko wybrało podejście próby zamiecenia sprawy pod dywan i jej wyciszenia. Ludzie w końcu zapomną, a przecież banki, agencje ratingowe i biura maklerskie to instytucje publicznego zaufania – nieprawdaż?

Odpowiedzią polskiego rządu na problemy z ratingiem było powołanie państwowej Polskiej Agencji Ratingowej, która miała uporządkować rynek ratingowy. Obecnie wygląda to delikatnie mówiąc średnio, ponieważ wniosek o rejestrację w Europejskim Urzędzie Giełd i Papierów Wartościowych (EMSA) został tam odrzucony. Powodem odmowy rejestracji było ryzyko braku niezależności tej instytucji, której właścicielem w 2/3 są spółki państwowe. Oczyma wyobraźni widzę już taką agencję, która wystawia rating na poziomie C z perspektywą negatywną dla którejś ze spółek państwowych (nazw nie będę przytaczał). Mam dość bujną wyobraźnię, ale nie wydaje mi się, aby w praktyce taka sytuacja się wydarzyła. Oczywiście trzeba przyznać, że zarząd PAR zamierza złożyć drugi wniosek, wzmocnić niezależność rady nadzorczej, być może rozwodnić kapitał i zmniejszyć zaangażowanie państwa. Czy jednak utworzenie kolejnej państwowej spółki będzie remedium na bolączki rynku kapitałowego. Moim zdaniem jest to jednak mało prawdopodobne.

Kto bije w cudze piersi, niech najpierw uderzy w swoje

Na samym końcu nie sposób nie napisać kilku zdań o własnej części środowiska, czyli portalach internetowych, blogerach czy prasie zajmującej się tematyką rynku finansowego. W końcu jest to często podstawowe źródło informacji dla sporej części uczestników rynku kapitałowego.

Czy my jako środowisko byliśmy bez winy w tej całej aferze? Czy również nie powinniśmy tego przypadku wykryć sporo wcześniej i ostrzegać? Czy nie powinna nas zastanowić podejrzanie atrakcyjna rentowność (wysokie spłaty nabywanych portfeli wierzytelności) tego biznesu, ogromna liczba transakcji z zewnętrznymi podmiotami (niekoniecznie konsolidowanymi), a na domiar złotousty prezes opowiadający o „klientach VIP” oraz „czarnych skrzynkach”, w których zaszyte są tajemnicze algorytmy pozwalające wypracowywać ponadprzeciętne zyski?

Oczywiście, możemy znaleźć wiele wytłumaczeń, że skoro nabrać się dali inwestorzy instytucjonalni, audytor, uznane osoby na tym rynku (w tym prof. Buczek), polskie i zagraniczne biura maklerskie to trudno się spodziewać, aby polska giełdowa scena internetowa była od nich lepsza. I będzie w tym dużo prawdy, ale może jednak powinniśmy jasno stawiać pytania i twardo domagać się odpowiedzi na temat rosnącego zadłużenia czy choćby gołosłownych deklaracji prezesa, co do nabywania akcji spółki? Zostawiam te pytania otwarte do rozważenia każdemu we własnym sumieniu.

Trochę łatwo bić mi się w nieswoje piersi, ponieważ nigdy nie zajmowałem się analizą spółek z branży wierzytelności. Brutalnie mówiąc, nie rozumiem tych zasad księgowych, są one nacechowane stanowczo zbyt dużą doża subiektywizmu i zapewne po prostu zbyt dla mnie skomplikowane. Z tym większym więc zdziwieniem widziałem niektóre osoby z rynku kapitałowego, które trochę bezkrytycznie pochwalały model biznesowy i podejście zarządu GetBack do biznesu. A były to osoby, które w mojej (subiektywnej oczywiście) ocenie nie miały i nadal nie mają większej wiedzy finansowo-księgowej ode mnie. Nie będę tutaj snuł domysłów czym mogło to być spowodowane. Nie ma jednak co ukrywać, że cała kampania reklamowa w momencie IPO i później, którą puścił w ruch GetBack mogła wpływać na niezależność niektórych osób.

Ja w każdym razie wyciągam wnioski z tej całej sytuacji również dla siebie i moich analiz. Aby podkreślić moją pełną niezależność od analizowanych firm, zamierzam w moich analizach informować na pewnym poziomie ogólności czy posiadam akcje danej spółki w moim portfelu i czy jest to udział znaczący. Taka informacja powinna umożliwić czytającym analizy na pełniejszą ocenę tego czy autor analizy jest i może być obiektywny w stosunku do opisywanej spółki, czy jednak można to kwestionować.

Na pocieszenie trzeba jasno dodać, że pewna zmiana podejścia nastąpiła w wypadku kolejnego dość głośnego debiutu, czyli spółki BoomBit. W tym wypadku byłem w stanie naliczyć przynajmniej 4 analizy blogerów i analityków portali, które jasno pokazywały ryzyka związane z inwestycją w akcje tej spółki:

Zapewne nie było łatwo opublikować takie analizy, biorąc pod uwagę dość znaczne środki na kampanię reklamową przeznaczone przez spółkę. I to było dość dobrze widoczne w niektórych mediach, które nie zdobyły się na krytyczne pytania w kontekście tego debiutu.

Wycena BoomBitu od momentu wejścia na GPW spadła o 75 proc. i w mojej mierze było to przede wszystkim skutkiem zmaterializowania się ryzyk wskazywanych w powyższych analizach. Obecnie wyceny wraca do uzyskanej w trakcie IPO (choć początkowo zarząd chciał uzyskać prawie 2 razy wyższą). Spółka zmieniła model biznesowy i wydaje się, że zaczyna generować rzeczywiste pieniądze z działalności operacyjnej. Czy tak naprawdę jest będziemy mogli zobaczyć po publikacji zaudytowanego raportu rocznego za rok 20219 i za pierwszy kwartał 2020. W każdym razie dla mnie ten przykład jest dowodem, że można w środowisku znaleźć ludzi, którzy są w stanie krytycznie, ale obiektywnie spojrzeć na spółkę, jej sprawozdania finansowe oraz model biznesowy. Po aferze GetBacku potrzebujemy tego bardziej niż kiedykolwiek.

W skład środowiska rynku kapitałowego wchodzą również agencje relacji inwestorskich o także agencji PR. Oczywiście, pracują one na zlecenie spółek i od nich otrzymują wynagrodzenie, co jest całkowicie naturalne i normalne. Przedstawiciele tego typu podmiotów równocześnie podkreślają, słusznie zresztą, konieczność otwartości i uczciwości w dobrych relacjach inwestorskich. To wszystko oczywiście pełna prawda i należy w pełni się zgodzić z tak zaprezentowanym podejściem. Jednocześnie przecież spółka ta była obsługiwana przez podmioty z tego rynku, a nie przypominam sobie, aby ktoś z tych firm przedstawił swoją wersję wydarzeń. Nie możemy mieć oczywiście oczekiwań, że agencje relacji inwestorskich zastąpią inwestorów w kwestii oceny wiarygodności spółki i jej sprawozdań finansowych. Patrząc na kolejne IPO po GetBacku mam niestety wrażenie, że w tym wypadku wiele się nie zmieniło. Nadal w dużej mierze przeważają marketingowe prezentacje inwestorskie, a na trudniejsze pytania zadawane w trakcie konferencji wynikowych czy innych eventów często brakuje czasu na odpowiedź. A przecież chcąc promować otwartość i uczciwość wystarczyłoby zebrać niezałatwione pytania i zamieścić je wraz z odpowiedziami na stronie agencji relacji inwestorskich czy chociażby spółki. To z pewnością zwiększyłoby transparentność całego procesu i zmniejszyłoby podejrzenia niektórych inwestorów o naganianie na wątpliwej jakości spółki.

Skoro się tak stało, to widocznie musiało się tak stać

Podsumowanie tego artykułu nie wypada optymistycznie. Nie mam przekonania, że rynek kapitałowy wiele się nauczył na przykładzie GetBack. Obawiam się, że jednak jak to zazwyczaj bywa, zapomnimy, otrząśniemy się i pójdziemy walczyć dalej. Niewątpliwie trzeba pamiętać o tym, że nie ma zysku bez ryzyka. Każdy by chciał znaleźć spółkę, która rozwija się bardzo szybko, nie ma zbyt dużego zadłużenia, osiąga wysokie marże, ma niewysoką wycenę, wiarygodny zarząd i trwałe przewagi konkurencyjne, a do tego jest odporna na wirusy, pandemie, trzęsienia ziemi oraz np. awarie prądu czy dostępu do internetu. Problem jest tylko taki, ze takich spółek nie ma lub ciężej je znaleźć niż wygrać szóstkę w totolotka.

Tak więc my jako inwestorzy również ryzykujemy, wybieramy spółki z tego co jest i czasami przychodzi nam płacić za błędy w wyborze. Lecz skoro my płacimy za błędy w wyborze naszymi pieniędzmi to jednak warto, aby odpowiedzialność ponieśli również ci, którzy od tego doprowadzili, lub przez brak nadzoru (wewnątrz i na zewnątrz spółki) pozwolili, aby to się wydarzyło. I nie chodzi tutaj o zemstę, ale o poczucie elementarnej sprawiedliwości oraz udzielenie przestrogi dla ludzi chcących pójść na skróty.