Mapa rynku

Dzisiejsza sesja rozpoczęła się od niewielkich zmian warszawskich indeksów w stosunku do wtorkowego zamknięcia. O godzinie 09:20 indeks WIG20 miał wartość 2.331 pkt. (-0,17 proc.), WIG 79.466 pkt. (-0,29 proc.), mWIG40 6.082 pkt. (-0,71 proc.), a sWIG80 23.753 pkt. (+0,41 proc.). Taki start notowań wpisuje się w to co można obserwować dziś rano również na innych europejskich parkietach, gdzie na otwarciu dominują mieszane nastroje i atmosfera wyczekiwania.

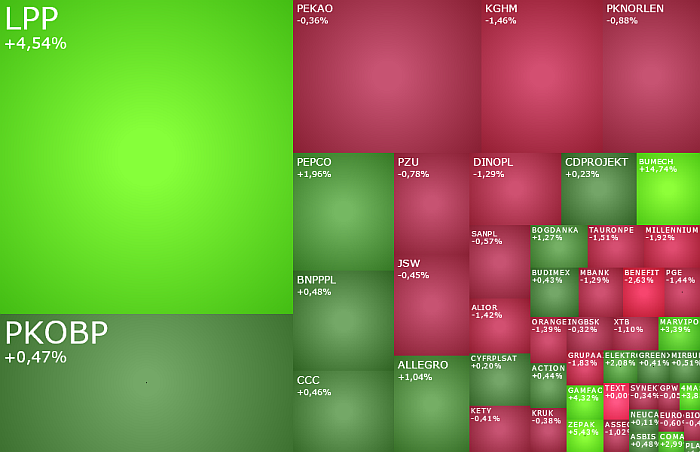

Niezmiennie od piątku w centrum uwagi inwestorów pozostają akcje LPP. Dziś rano również są one jednym z mocniej zmieniających się walorów w WIG20 i generującym spore obroty na otwarciu. Dwadzieścia minut po starcie sesji akcje LPP drożały o 4,16 proc. do 14010 zł, po tym jak w piątek zostały one przecenione o 35,78 proc., w poniedziałek odbiły w górę o 20,52 proc., a wczoraj cofnęły się o 2,54 proc. Kurs spółki aktualnie pozostaje relatywnie blisko poziomów z startu notowań z piątku, gdy pojawił się oskarżenia ze strony Hindenburg Research i daleko od piątkowych minimów (10910 zł). Wydaje się, że to właśnie na obecnych poziomach kurs LPP może konsolidować się nawet przez najbliższe kilka tygodni.

Dziś rano w indeksie WIG20 LPP jest najmocniej drożejącą spółką. Po drugiej stronie barykady w WIG20 znalazł się mBank, którego kurs spada o 1,66 proc. do 699 zł. Bankowi zaszkodzić mogła obniżona przez analityków Wood & Company rekomendacja do „trzymaj” z „kupuj”.

Na szerokim rynku trzecią kolejną sesję gorąco jest na akcjach Bumechu, które od początku tygodnia korygują wcześniejsze duże i długie spadki. Dziś akcje te drożeją o 13,15 proc. do 14,20 zł.

Akcje Agory drożeją o 4,46 proc. do 11,70 zł, korygując trwające od lutego spadki, które sprowadziły kurs spółki z 12,75 zł w lutym do 10,90 zł w poniedziałek. Notowania poszybowały w górę po publikacji raportu kwartalnego. I to pomimo, że Agora szczególnie nie zachwyciła wynikami. W IV kwartale 2023 r. Agora wypracowała 40,1 mln zł zysku netto wobec 31,4 mln zł straty rok wcześniej. To wynik jednak niższy od rynkowego konsensusu, a nawet niższy od najniższych prognoz analityków, które zawierały się w przedziale 43-49,2 mln zł. Niższy od oczekiwań był też zysk operacyjny Agory, który w ostatnim kwartale ukształtował się na poziomie 34,3 mln zł, podczas gdy analitycy prognozowali, że będzie to 38-39,1 mln zł. Wyższy od prognoz była za to zysk EBITDA, który wzrósł w raportowanym okresie o ponad połowę do 84,9 mln zł i ukształtował się w górnym zakresie przedziału prognoz na poziomie 62-86,8 mln zł. Oczekiwania przewyższyły natomiast przychody spółki, które wzrosły o 32,4 proc. do 438,1 mln zł wobec szacowanych przez analityków 420-427 mln zł.

Wyniki opublikowała również LW Bogdanka. W całym 2023 roku spółka wypracowała 687,1 mln zł zysku i 1,345 mld zł zysku EBITDA, co jest wynikiem zgodnym z wcześniej podawanymi szacunkami. Przychody ze sprzedaży wyniosły natomiast 3,94 mld zł.

Akcje Bogdanki dziś drożeją o 1,27 proc. do 33,50 zł, rosnąc już do 34,16 zł, po tym jak w drugiej połowie wczorajszej sesji zrobiły one zwrot w górę z bronionej od trzech tygodni strefy wsparcia w okolicach 32,20 zł. Obserwowany wzrost notowań Bogdanki nie zmienia układu sił na wykresie dziennym. Dopiero ewentualne wybicie powyżej oporu na 34,14 zł lub spadek poniżej 32,20 zł dałbym tym akcjom dodatkowego kopa.

Dziś po sesji raport finansowy za cały 2023 rok opublikuje spółka Benefit Systems. Akcje tej spółki tanieją o 2,26 proc. do 2600 zł, korygując tym samym wczorajszy wystrzał w górę aż o 6,4 proc., w następstwie którego spółka wyznaczyła swoje nowe historyczne rekordy i finalnie zakończyła ponad tygodniową korektę wzrostów, która to korekta przyjęła formę stabilizacji poniżej ostatnich szczytów. Mocny trend wzrostowy na akcjach Benefitu i „dowożone” wyniki sprawiają, że są spore szanse na kontynuację hossy w kolejnych miesiącach. Ale póki co Benefit się cofa, co ma największe dziś negatywne przełożenie na zachowanie indeksu mWIG40.

Akcje Marvipol Development drożeją dziś rano o 3,63 proc. do 8,56 zł, po tym jak analitycy Ipopema Securities podtrzymali rekomendację „kupuj” dla nich, jednocześnie podnosząc ich wycenę z 10,07 zł do 11,15 zł.

Wydarzeniem środy na rynkach będą wyniki posiedzenia Fed. O godzinie 19:00 polskiego czasu inwestorzy poznają decyzję ws. stóp procentowych (ich zmiana nie jest oczekiwana), a przede wszystkim nowe projekcje głównych wskaźników makroekonomicznych dla USA i nową projekcję przyszłej ścieżki zmian stóp procentowych. O godzinie 19:30 rozpocznie się natomiast konferencja prasowa szefa Fed Jerome Powella, który wyjaśni decyzję banku centralnego i z pewnością nakreśli scenariusz przyszłych zmian polityki monetarnej w USA.

Fed to nie jedyne interesujące wydarzenie w dniu dzisiejszym. Już o godzinie 10:00 Główny Urząd Statystyczny opublikuje serię danych z z polskiej gospodarki. Będą to lutowe dane o produkcji przemysłowej, inflacji producenckiej, płacach i zatrudnieniu w firmach, a także marcowe dane o koniunkturze konsumenckiej. I jakkolwiek można wątpić w to, że raporty te znajdą bezpośrednie przełożenie na notowania warszawskich indeksów, to niewątpliwie dokładnie pokażą na jakim etapie powrotu do szybszego wzrostu gospodarczego jest teraz polska gospodarka. W tym miejscu należy też przypomnieć, że oczekiwane w 2024 i 2025 roku znaczące przyspieszenie wzrostu PKB, tworzy dogodne warunki do poprawy zysków przez giełdowe spółki, a więc i do kontynuacji hossy na GPW.