Mapa rynku

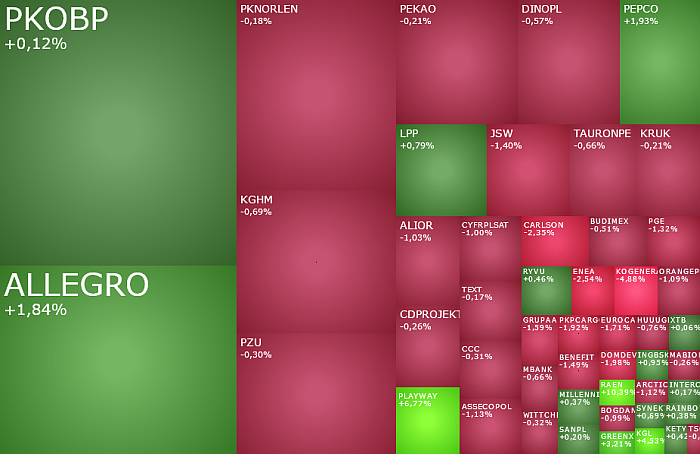

Środowa sesja na GPW rozpoczęła się od lekkich spadków, będących kontynuacją wczorajszej realizacji zysków, jaka przetoczyła się przez warszawski parkiet. Po pierwszych dwóch kwadransach notowań indeks WIG20 miał wartość 2.290 pkt. (-0,12 proc.), WIG 76.781 pkt. (-0,08 proc.), a mWIG40 5.714 pkt. (-0,38 proc.). Na ich tle pozytywnie wyróżnia się sWIG80, który rano rośnie o 0,25 proc. do 22.385 pkt., wyznaczając dziś nowe historyczne rekordy. Ta poranna umiarkowana ostrożność inwestorów do kupna akcji jest zrozumiała przed tym co wydarzy się wieczorem.

Wydarzeniem środy na rynkach finansowych jest kończące się dwudniowe posiedzenie amerykańskiej Rezerwy Federalnej (Fed). O godzinie 20:00 inwestorzy poznają decyzję ws. stóp procentowych, zostanie opublikowany komunikat po posiedzeniu, a także nowe projekcje makroekonomiczne i stóp procentowych. Pół godziny później rozpocznie się konferencja prasowa prezesa Fed Jerome Powella.

Stopy procentowe w USA nie zostaną zmienione. Nie ma co do tego wątpliwości. Oznaczać to będzie utrzymanie przez Fed przedziału wahań dla stopy funduszy federalnych na dotychczasowym poziomie 5,25-5,50 proc. Stąd uwaga rynków skupi się na nowych projekcjach, a jeszcze bardziej na tym co na konferencji prasowej będzie miał do powiedzenia Powell. Obecnie wszyscy w zasadzie zadają sobie tylko jedno pytanie. Mianowicie, czy Powell wyleje przysłowiowe wiadro zimnej wody na rozgrzane głowy inwestorów. Głównie tych giełdowych, którzy grają pod szybkie obniżki stóp procentowych w USA i mocno kupują ostatnio akcje, ignorując przy tym prawie wszystkie sygnały, które przeczą scenariuszowi szybkich cięć stóp.

Pytanie o to, czy Powell sprowokuje korektę na Wall Street, a w ślad za tym również na innych światowych giełdach, jest również zasadne z punktu widzenia sytuacji rynkowej, czy w zasadzie statystycznej. Otóż, amerykańskie indeksy S&P500 i DJIA rosną już 7. kolejny tydzień, co jest najdłuższą taką serią od ponad 6 lat. Obecnie oba te indeksy są najwyżej od stycznia 2022 roku, a DJI po wczorajszej sesji znalazł się zaledwie 1 proc. od swojego historycznego szczytu sprzed 2 lat.

Analizując prawdopodobieństwo schłodzenia nastrojów przez Fed od razu należy zaznaczyć, że jakkolwiek ryzyko spadkowej korekty na Wall Street i wielu innych giełdach rośnie, to nawet jeżeli do takowej dojdzie, to w żaden sposób nie zagrozi to trwającej hossie. Tu niezmiennie bowiem perspektywa ożywienia w globalnej gospodarce w 2024 roku, kontynuacji procesu dezinflacji i spodziewanych obniżek stóp procentowych, będzie stanowić paliwo do wzrostów jeszcze przez przynajmniej kilka miesięcy.

Wróćmy jednak do giełdy w Warszawie i dzisiejszej sesji. Po pierwszych dwóch kwadransach notowań w indeksie WIG20 drożeją akcje tylko 5 spółek, a pozostałych 15 tanieją. Najlepiej radzi sobie Pepco, którego kurs idzie w górę o 1,85 proc. do 24,24 zł, po tym jak wczoraj spadł o 2,54 proc. Najwyraźniej już inwestorzy przetrawili opublikowane we wtorek wyniki finansowe i doszli do wniosku, że nie są one takie złe jak jeszcze wczoraj im się wydawało. Być może ich optymizm zwiększa też spodziewane ożywienie konsumpcji w Polsce w 2024 roku. Z punktu widzenia analizy technicznej ta krótka „wynikowa” korekta jest pozytywnym sygnałem, bo potwierdza zmianę trendu ze spadkowego na wzrostowy jaka dokonała się w listopadzie. Kolejnym mocnym popytowym sygnałem byłoby trwałe wybicie powyżej 25 zł.

W grupie drożejących dziś blue chipów znalazło się również LPP, które dziś po zakończeniu sesji opublikuje wyniki za III kwartał roku obrotowego 2023/2024, a na jutro zaplanowana jest konferencja wynikowa. Dziś akcje LPP drożeją o 0,67 proc. do 16500 zł.

Dziś w centrum uwagi mogą znaleźć się spółki ze znaczącym udziałem Skarbu Państwa w akcjonariacie. Zwłaszcza Orlen (62,59 zł; -0,1 proc.). Nie jest wykluczone, że po zaprzysiężeniu przez prezydenta Andrzeja Dudę rządu premiera Donalda Tuska, prezes Obajtek zrezygnuje ze stanowiska (co sam zapowiadał kilka miesięcy wcześniej) lub też już dziś zostaną podjęte kroki w kierunku jego odwołania. A to uruchomiłoby całą ogromną falę zmian personalnych w giełdowych spółkach z udziałem Skarbu Państwa, co przynajmniej na krótko zwiększyłoby niepewność wokół nich.

Najsłabszą spółką w WIG20 jest Asseco Poland, którego kurs rano spada o 0,93 proc. do 74,55 zł.

Na szerokim rynku akcje Kogeneracji tanieją dziś o 4,67 proc. do 44,90 zł, po tym jak wczoraj po sesji zarząd spółki poinformował, że nie będzie rekomendował wypłaty dywidendy z zysku za 2023 rok.

Powodów do zadowolenia nie mają również akcjonariusze Grodna. W pierwszym półroczu roku obrotowego 2023/2024 zysk netto spółki obniżył się o 65 proc. do 4,8 mln zł, zysk EBITDA spadł o 39 proc. do 15,2 mln zł, a przychody wzrosły o 2 proc. do 597,1 mln zł. Inwestorzy zareagowali na te rozczarowujące wyniki spadkiem akcji o 3,9 proc. do 10,84 zł.

Po czerwonej stronie notowane są dziś również akcje PKP Cargo. Kurs spółki spada o 0,96 proc. do 14,46 zł, naruszając wsparcie w okolicy 14,50 zł i testując poziomy nieoglądane od pierwszej połowy października. Spadki są reakcją na informację, że część organizacji związkowych działających w spółce wszczęła spór zbiorowy. Związkowcy żądają podwyżek, których koszt wyniesie około 40 mln zł.