Przez moment w rejestrze KNF widniały aż trzy shorty na naprawdę mocno rozpędzone spółki handlowe (Fot. spółka)

Na kilka dni przed świętami w rejestrze krótkiej sprzedaży KNF pojawiła się nowa pozycja short na 0,5 proc. akcji Pepco. Transakcji dokonało Qube Research & Technologies Limited. Była to trzecia krótka pozycja na akcjach spółek handlowych notowanych na GPW. Była, ponieważ w rejestrze widniała zaledwie jeden dzień. Według środowej aktualizacji, Qube Research & Technologies Limited wrócił poniżej progu 0,5 proc. i nie widnieje już w rejestrze.

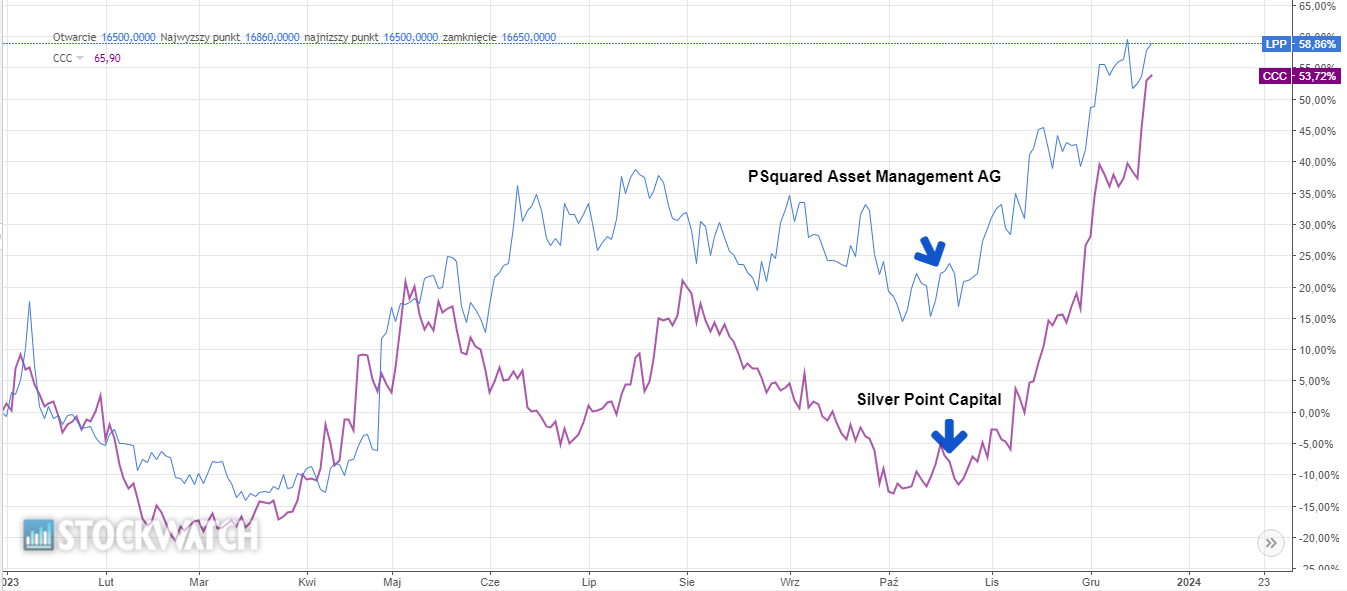

Pierwszą spółką, która znalazła się na celowniku funduszy grających na krótko było LPP. 17 października br., przy kursie w okolicach 12.800 zł, w rejestrze ujawnił się PSquared Asset Management AG z 0,5-proc. shortem na akcjach odzieżowego giganta. Dzień później Silver Point Capital ujawnił się z shortem na 0,54 proc. akcji CCC. Kurs zamknięcia tamtej sesji wynosił 39,88 zł. Według danych z rejestru, pierwszy z nich zatrzymał się na progowej wartości, a drugi systematycznie powiększał krótką pozycję. W szczytowym momencie (8 listopada) Silver Point Capital posiadał na krótko 1,08 proc., a kurs akcji CCC wynosił 40,34 zł. Od tego czasu pozycja została nieco zredukowana i od 30 listopada wynosi 1,01 proc. akcji. Co ciekawe, przez cały ten czas notowania obuwniczej spółki dynamicznie rosły. Od momentu ujawnienia pierwszej pozycji do bieżącego kursu, akcje CCC podrożały o ponad 60 proc. Podobnie sytuacja wygląda w wypadku LPP, choć tu wzrost od momentu ujawnienia pozycji wynosi ok. 30 proc.

Kliknij, aby powiększyć

Rollercoaster na kursie Pepco

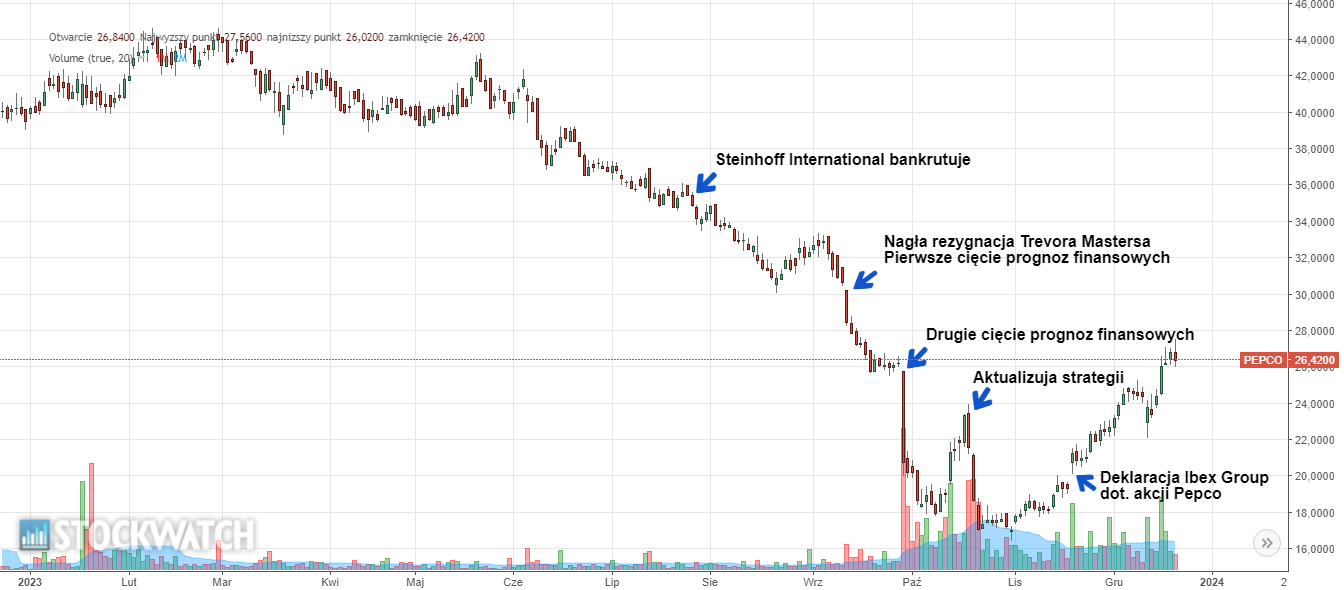

Wysyp shortów na rozpędzonych spółkach handlowych jest o tyle ciekawy, że pozycje rosną lub pojawiają się w akompaniamencie dobrych informacji z samych spółek. Jeszcze w marcu Pepco było notowane w okolicy 44 zł za akcję. Problemy zaczęły się po pojawieniu się pod koniec lipca informacji o upadłości głównego akcjonariusza, Steinhoff International posiadającego poprzez Ibex Group 72 proc. akcji. Już wtedy akcje znajdowały się ponad 20 proc. niżej niż w marcu. Dodatkowo, tempo spadków zostało spotęgowane dwoma cięciami prognoz 12 i 28 września. Pierwsze oznaki pozytywnej zmiany odnotowano po raporcie za rok obrotowy 2022/2023. Pepco przedstawiło wyniki zgodne z wcześniejszymi deklaracjami, a kurs akcji po publikacji podskoczył o 12 proc. Ostatnia większa wyprzedaż miała miejsce po opublikowaniu nowej strategii, wg której Pepco ma zwolnić tempo otwierania nowych sklepów. Ostatecznie dołek uformował się 31 października po cenie 16,43 zł. Od tego kurs akcji odrabia straty. Ważnym momentem był komunikat z 20 listopada, gdzie główny akcjonariusz, Ibex Group, poinformował, że nie zamierza sprzedawać akcji w najbliższym czasie, z uwagi na niską cenę rynkową. Deklaracja uspokoiła inwestorów, którzy obawiali się rychłego scenariusza ABB. W efekcie od październikowego dołka cena akcji Pepco urosła o ponad 60 proc.

Kliknij, aby powiększyć

Mała restrukturyzacja, wielkie efekty

Spore turbulencje ma za sobą także CCC, którego kurs akcji w pierwszym półroczu spadł do około 34 zł. Palącym tematem w spółce była kwestia zadłużenia i spłaty obligacji notowanych na Catalyst, których wycena spadła w pierwszej połowie lutego poniżej 70 proc. wartości nominalnej. Przysłowiowym kołem ratunkowym miała być emisja akcji o wartości 500 mln zł. Rynek miał jednak obawy czy uda się pozyskać kapitał. Spółka miała czas do 17 maja i ostatecznie misja zakończyła się sukcesem. Dariusz Miłek, po tym jak ponownie został prezesem CCC w połowie maja, wprowadził zmiany w firmie i polityce rabatowej. Efekty przyszły już w wynikach za II i III kwartał br.

– Wstępne wyniki grupy za III kw. wyraźnie ucieszyły inwestorów. Pomimo wyjątkowo ciepłego września, który znacznie ograniczył sprzedaż kolekcji jesiennych, skonsolidowane przychody były podobne jak przed rokiem. Jeszcze bardziej mogły się podobać pozostałe wyniki. Zysk EBIT wzrósł bowiem w tym okresie o 36 mln zł (+150 proc. r/r), a EBITDA o 43 mln zł (+25 proc. r/r). Niestety, poprawa ta nie rozkładała się równomiernie na wszystkie brandy w grupie. (…) Wspomniana już emisja zażegnała ostatecznie problemy z zadłużeniem. Na koniec III kw. łączny dług netto części obejmującej CCC, HalfPrice i DeeZee (na potrzeby umów z bankami grupa Modivo ujmowana jest oddzielnie) spadł do 691 mln zł, a po wyłączeniu obligacji zamiennych do 337 mln zł – sygnalizował analityk StockWatch.pl w listopadowym omówieniu wyników grupy CCC.

Od momentu opublikowania raportu za III kwartał kurs akcji CCC podskoczył z nieco ponad 40 zł do ponad 68 zł, czyli o 70 proc.

Kliknij, aby powiększyć

LPP imponuje marżą

W przeciwieństwie do Pepco i CCC, LPP nie miało większych problemów w tym roku. Wręcz przeciwnie, pod koniec kwietnia spółka opublikowała świetny raport, po którym kurs wystrzelił na imponujące 19 proc. i już na stałe zagościł na poziomach powyżej 10.000 zł za akcję. Co więcej, kurs po wybiciu nie powrócił nawet w okolice okrągłego poziomu, najniżej schodził do około 11.800 zł za akcję. Dla LPP była to również udana jesień. Umocnienie złotego wspierało notowania importerów (a więc i również CCC) i pomogło wynieść kurs LPP na aktualne 16.630 zł. Widać to też w najnowszych wynikach. 13 grudnia LPP opublikowało raport za III kwartał, a w nim bardzo dobre wyniki finansowe.

– Rentowność na sprzedaży wyniosła aż 19 proc. (+9,3 p.p.) i była dwukrotnie wyższa niż rok wcześniej. Zwycięzców mamy tutaj dwóch. Po pierwsze rentowność handlową omówioną powyżej, która r/r dała 4,6 p.p., czyli połowę różnicy. Po drugie koszty SG&A, zwłaszcza koszty sklepów i dystrybucji. W tym wypadku stanowiły one tylko 32,2 proc. obrotu, czyli o 6 p.p. mniej niż rok wcześniej. Patrząc na dane wartościowo to koszty te wyniosły 1,4 mld zł i r/r spadły o 267 mln zł i 16 proc. To znakomity rezultat. Przypomnę, że koszty sklepów zawierają koszty sklepów przede wszystkim koszty czynszów, wynagrodzenia oraz tzw. pozostałe (koszty energii, amortyzacja, zużycie materiałów i usługi). Z kolei koszty dystrybucji to koszty logistyki i e-commerce. Patrząc na koszty sklepów własnych przeliczone na m2 to r/r spadły one o prawie 13 proc. Mamy tutaj zarówno efekt niższych czynszów (wynikający z większej liczby otwieranych salonów marki Sinsay gdzie są one niższe), spadek kosztów wynagrodzeń (zmniejszenie liczby roboczogodzin w salonach poprzez poprawę efektywności oraz grafików) oraz pozostałych głównie dzięki optymalizacji – zasygnalizował Przemysław Staniszewski, analityk StockWatch.pl w omówieniu raportu LPP.

Odzieżowy gigant będzie miał co dzielić za 2023 r. Wiceprezes LPP, Przemysław Lutkiewicz podczas konferencji prasowej przyznał, że spółka myśli o wypłacie dywidendy w wysokości ok. 70 proc. zysku grupy.

– W trakcie konferencji padła sugestia o powtórce z pułapu zeszłorocznego, kiedy to wypłacono 70 proc. Biorąc pod uwagę obecny poziom zysku netto może to sugerować dywidendę w okolicach 500 zł. Wydaje się, że jest nawet szansa na więcej, przy założeniu, ze również kolejny kwartał będzie pod względem zysku netto lepszy – dodał Staniszewski.

Kliknij, aby powiększyć