Mapa rynku

Pierwsze dwie godziny wtorkowej sesji na GPW upłynęły pod znakiem lekkiej realizacji zysków. Wydawało się, że inwestorzy wcisnęli przysłowiową pauzę i czekają na nowe impulsy. W tym na rozwój sytuacji na Wall Street. Szczególnie, że w drugiej połowie dnia napłynie sporo danych z amerykańskiej gospodarki.

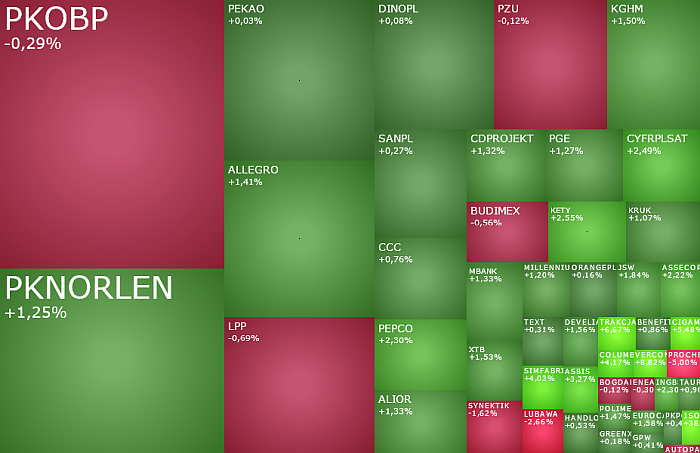

To zatrzymanie nie trwało jednak długo. Giełdowe cofnięcie szybko zostało wykorzystane do zakupów akcji i indeksy ruszyły w górę. Szczególnie indeks dużych spółek. O godzinie 11:49 indeks WIG20 rósł o 0,56 proc. do 2.478 pkt., po tym jak jeszcze przed godziną 10:00 osuwał się on do 2.450 pkt., tracąc 0,54 proc. Reprezentujący szeroki rynek indeks WIG rósł o 0,48 proc. do 83.513 pkt. mWIG40 zyskiwał 0,31 proc. i testował poziom 6.264 pkt. W miejscu pozostawał jedynie sWIG80, który od początku sesji pozostawał blisko poziomów z wczoraj i przed południem testował poziom 24.052 pkt. (-0,02 proc.)

W indeksie WIG20, który po godzinie 11:00 mocniej ruszył do góry, pozytywnie wyróżniają się przede wszystkim Kęty (706,50 zł; +2,91 proc.) i Cyfrowy Polsat (11,75 zł; +2,62 proc.), ale największy pozytywny wpływ na indeks ma Orlen, którego akcje drożeją o 1,54 proc. do 66,47 zł.

W grupie spółek tracących na wartości są tylko 3 spółki. Jedną z nich jest LPP. Inwestorzy realizują zyski na odzieżowym gigancie, co sprowadza jego notowania w dół o 1,01 proc. do 18710 zł, po tym jak w miesiąc notowania LPP podskoczył z poniżej 15000 zł do 18900 zł wczoraj na zamknięciu.

W indeksie mWIG40 najlepiej radził sobie CI Games, którego akcje drożeją dziś o 5,22 proc. do 1,614 zł, odreagowując ostatnie duże i długie spadki. Akcje te są obecnie o prawie 23 proc. tańsze niż na początku roku i o 72,6 proc. tańsze niż jesienią, gdy okazało się, że nadzieje na „skok do wyższej ligi”, jakie inwestorzy pokładali w grze „Lords of the Fallen” okazały się płonne.

Jednak wzrosty mWIG40 to przede wszystkim zasługa drożejących banków ING Bank Śląski (310 zł; +1,64 proc.) i Banku Millennium (10,20 zł; +1,79 proc.).

W indeksie sWIG80 liderem wzrostów jest Vercom. To też spółka o największym jednostkowym pozytywny wpływie na ten indeks.

Vercom drożeje o 8,82 proc. do 93,80 zł, poprawiając swoje historyczne rekordy, w reakcji na opublikowane wyniki. W IV kwartale 2023 roku spółka zanotowała wzrost skorygowanego zysku EBITDA o 28 proc. rok do roku do 24,2 mln zł, przewyższając tym samym rynkowe prognozy na poziomie 23,8 mln zł. Przychody spółki wzrosły o 19 proc. do 96,5 mln zł i też były wyższe od oczekiwań, które kształtowały się na poziomie 91,8 mln zł. Zysk wzrósł dwukrotnie do 31,4 mln zł i był o 25 proc. wyższy od prognoz.

Równie mocno co Vercom drożeją akcje XTPL. Za jedna trzeba zapłacić 137 zł, czyli o 8,73 proc. więcej niż wczoraj.

Na szerokim rynku 3. kolejną sesję pozytywnie wyróżnia się spółka Columbus Energy. Dziś jej akcje drożeją o 4,17 proc. do 6,25 zł, po tym jak w poniedziałek wystrzeliły one w górę o 9,89 proc., a w piątek o 9,31 proc., starając się przerwać zapoczątkowaną w połowie października ostatnią falę spadków. a jednocześnie wykonując zwrot powyżej dołka z 2022 roku (4,40 zł). Impulsem, który wyzwolił tę 3-dniową wzrostową korektę była informacja, że konsorcjum z udziałem Columbusa zostało włączone jako dostawcy farm fotowoltaicznych dla czeskiej spółki CEZ.

Inne gorące dziś spółki to m.in. Trakcja (+7,08 proc.), Hortico (+3,85 proc.), Klepsydra (-4,03 proc.), Prochem (-3,5 proc.) i Lubawa (-3,38 proc.).

Na koniec warto jeszcze wrócić do wspomnianych na samym początku tego komentarza popołudniowych danych z USA. Wprawdzie swym zachowaniem warszawska giełda zdaje się sugerować, że nie przejmie się publikowanymi raportami, ale należy mieć na uwadze, że to będą relatywnie ważne dane. O godzinie 14:30 zostaną opublikowane styczniowe dane o zamówieniach na dobra trwałego użytku (prognoza: -4,5 proc. M/M). Pół godziny później światło dzienne ujrzą grudniowe indeksy cen nieruchomości publikowane przez S&P/Case-Shiller (prognoza: +0,2 proc. M/M) i FHFA (prognoza: +0,3 proc. M/M). O godzinie 16:00 natomiast zostanie opublikowany najważniejszy w dniu dzisiejszym indeks zaufania amerykańskich konsumentów za miesiąc luty (prognoza: 114,9 pkt.).