Mapa rynku

Po pierwszych dwóch godzinach handlu przy ulicy Książęcej przewagę zyskali sprzedający. Traciły wszystkie indeksy i ponad połowa (52,7 proc.) notowanych tu spółek, co wpisywało się w zachowanie innych europejskich parkietów, gdzie również dominowały spadki.

O godzinie 11:32 indeks WIG20 spadał o 0,7 proc. do 2.549 pkt., WIG cofał się o 0,68 proc. do 88.140 pkt., mWIG40 o 0,8 proc. do 6.622 pkt., a sWIG80 który rozpoczął dzień od poprawienia swojego wczorajszego historycznego rekordu (nowy rekord to 25.331 pkt.), miał wartość 25.174 pkt. (-0,18 proc.).

Wpływu na poranne zachowanie warszawskiej giełdy nie miała opublikowana rano przez Główny Urząd Statystyczny paczka danych makroekonomicznych z polskiej gospodarki. Warto jednak w tym miejscu podkreślić, że odnotowany w kwietniu skok produkcji przemysłowej o 7,9 proc. R/R, co jest najmocniejszym jej wzrostem do jesieni 2022 roku, nie tylko był wynikiem dużo lepszym od prognoz (6 proc. R/R), ale przede wszystkim w znacznym stopniu neguje słaby wynik z marca i wpisuje się w scenariusz spodziewanego w tym i przyszłym roku znaczącego przyspieszenia wzrostu gospodarczego w Polsce. A to wprost otwiera dla giełdowych spółek szanse na dalszą poprawę zysków w kolejnych kilku kwartałach, a dla inwestorów stanowi zapowiedź przedłużenia hossy na GPW.

Krajowe dane nie miały dziś wpływu na GPW, ale już impulsy jakie wieczorem dotrą z USA taki wpływ mają. Wydaje się, że obserwowana dziś realizacja zysków w Warszawie i na większości europejskich parkietów, podyktowana jest ostrożnością przed wieczorną publikacją protokołu z ostatniego posiedzenia FOMC oraz wyników kwartalnych przez Nvidię. Te pierwsze ukształtują oczekiwania odnośnie terminu pierwszej obniżki stóp procentowych przez Fed, a drugie będą mieć wpływ na podejście inwestorów do rewolucji sztucznej inteligencji w najbliższych tygodniach.

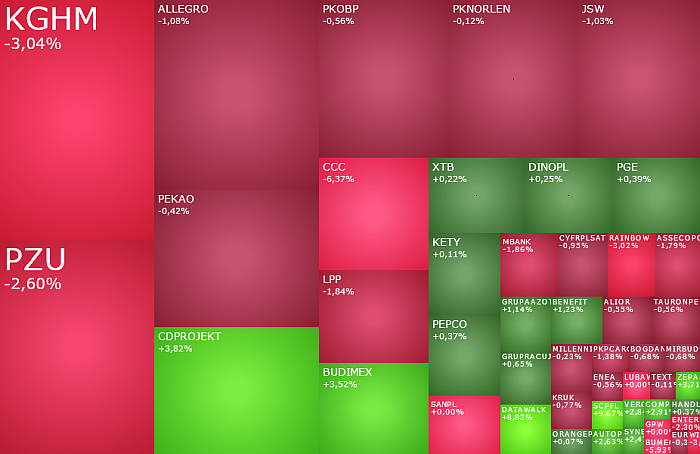

Wróćmy jednak do polskiej giełdy. Przed południem w indeksie WIG20 taniały akcje 14 z 20 spółek. Najsłabiej radził sobie KGHM i PZU.

Akcje KGHM-u taniały o 2,68 proc. do 165,10 zł, reagując na realizację zysków na rynku miedzi, po tym jak w tym tygodniu ceny tego metalu poszybowały do rekordowo wysokich poziomów. Pretekstem do realizacji zysków jest też zatrzymanie wzrostów na rynku srebra, co w najbliższych dniach również może przerodzić się w spadkową korektę. Dobrą wiadomością dla posiadaczy akcji miedziowego koncernu jest natomiast to, że póki co wciąż stronie podażowej nie udało się doprowadzić do zamknięcia na wykresie dziennym wzrostowej luki z poniedziałku 164,35-167,40 zł. Jest więc szansa, że trwająca korekta raczej przyjmie płaską formę.

Drugą najsłabszą spółką w WIG20 jest PZU, którego akcje spadają o 2,42 proc. do 51,70 zł, kontynuując wczorajszą realizację zysków, jaka miała miejsce po publikacji wyników kwartalnych.

Po drugiej stronie barykady znalazł się Budimex, którego akcje drożeją o 3,79 proc. do 795 zł, wyznaczając nowe historyczne rekordy (813 zł).

Drugą najlepszą spółką w WIG20 jest CD Projekt, którego kurs rośnie o 3,58 proc. do 147,60 zł, wracając do poziomów obserwowanych ostatnio we wrześniu. Spółka ta warta jest z uwagi na potencjalny short squeeze oraz na zaplanowaną na 28 maja publikację wyników kwartalnych. Scenariusz tym ciekawszy, że według najnowszej aktualizacji rejestru KNF, Marshall Wace zmniejszył shorta z 0,84 proc. do 0,79 proc. To drugi taki ruch na przestrzeni ostatniego tygodnia.

Inną wartą uwagi spółką z grona blue chipów jest Allegro. Od trzech sesji na tej spółce zaczęła się ujawniać większa podaż, co sprowadziło kurs z poziomów powyżej 39 zł w poniedziałek do 36,075 zł w dołku dzisiejszej sesji. To może być zwykła realizacja zysków przed jutrzejszą publikacją wyników za I kwartał br., ale równie dobrze może to też być zapowiedź nieco dłuższej korekty na tych akcjach. Dziś akcje Allegro tanieją o 1,14 proc. do 37,205 zł.

Pozostając jeszcze w kręgu spółek wartych uwagi, niezmiennie cały czas trzeba obserwować banki, gdyż w dużej mierze od ich zachowania będą zależały ogólne nastroje na GPW. Obserwować należy właśnie teraz, gdy subindeks WIG-Banki spada poniżej kwietniowego dołka. Na gruncie analizy technicznej oznacza to utworzenie podażowej formacji podwójnego szczytu i stanowi zapowiedź mocniejszej realizacji zysków na bankach. To zła wróżba na najbliższe kilka tygodni dla całej warszawskiej giełdy.

Na szerokim rynku pozytywnie wyróżnia się spółka DataWalk, której akcje drożeją o 8,64 proc. do 61,60 zł po zapowiedzi… emisji nowych akcji. Spółka poinformowała, że podwyższy kapitał zakładowy poprzez wyemitowanie do 500 tys. akcji z ceną 55 zł za jeden walor.

Drugą kolejną sesję mocno drożeją akcje Scope Fluidics. Dziś za jedną trzeba zapłacić 194,40 zł, czyli o 6,8 proc. więcej niż wczoraj, gdy wystrzeliły one w górę o 10,3 proc. Na tę chwilę powody tych wzrostów pozostają zagadką.

Powodów do zadowolenia nie mają natomiast akcjonariusze Bumechu. Kurs akcji spada o 6,37 proc. do 12,94 zł. Wczoraj po sesji spółka poinformowała, że zamknęła pierwszy kwartał roku stratą netto w wysokości 31,37 mln zł, po tym jak rok wcześniej miała 29,96 mln zł zysku netto. Przychody spółki spadły natomiast o 29,9 proc. R/R do 153,51 mln zł.

Fala realizacji zysków dotknęła również CCC. Kurs obuwniczej spółki spada o 5,27 proc. do 129,40 zł, po tym jak akcje te zaliczyły serię 10. kolejnych sesji bez spadków, a w poniedziałek były wycenione najwyżej od końca 2019 roku.

Inne gorące dziś spółki na warszawskim parkiecie to m.in. kontynuujące wynikowe wzrosty Legimi (+8,21 proc.), CDA (+5,34 proc.), ZEPAK (+5,21 proc.), Hortico (+4,8 proc.), Rainbow Tours (-3,96 proc.) i tracący po wynikach Murapol (-2,78 proc.).