Mapa rynku

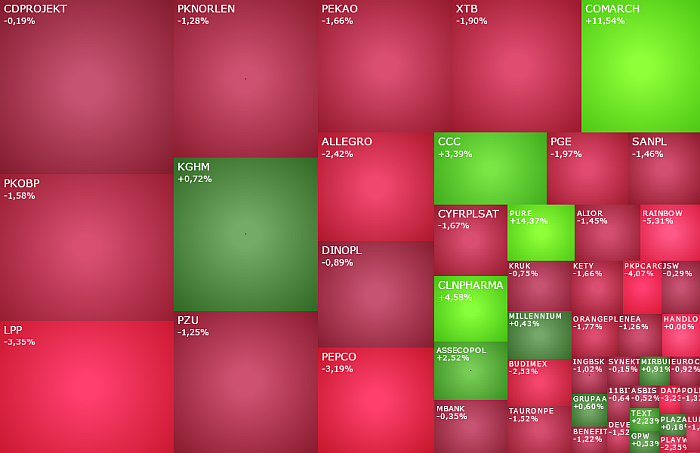

Warszawska giełda ponownie jest najgorszym parkietem w Europie. O godzinie 11:00 indeks WIG20 spadał o 1,39 proc. do 2.451 pkt., WIG o 1,19 proc. do 84.939 pkt., mWIG40 o 0,77 proc. do 6.199 pkt., a sWIG80 o 0,38 proc. do 24.670 pkt. W tym momencie sesji na wartości traciły akcje aż 53,3 proc. wszystkich spółek notowanych przy ulicy Książęcej, a giełda w Warszawie była najsłabszym parkietem w Europie. Już drugi kolejny dzień, po tym jak wczoraj WIG20 zanurkował o 3,27 proc., co jest największym spadkiem od 29 września 2022 roku, a więc od początku obecnej hossy.

Dalej też zagadką pozostaje powód tej obserwowanej od dwóch dni mocnej wyprzedaży na GPW. Na rynku spotkać można różne teorie. Od tych tłumaczących spadki geopolityką, przez sprzedawanie akcji pod przyszłe IPO Żabki, a na rotację w portfelach funduszy kończąc.

Zagadką nie są natomiast konsekwencje techniczne tych spadków. Wczorajsza mocna przecena WIG20 doprowadziła do wyrysowania długiej podażowej świecy na wykresie dziennym, utworzenia rysowanej od miesiąca lokalnej formacji podwójnego szczytu i zwrotu poniżej majowego szczytu. Na gruncie analizy technicznej stanowi to zapowiedź spadku przynajmniej do czerwcowego dołka na poziomie 2.383 pkt. W bardziej pesymistycznym scenariuszu celem spadków będą okolice 2.300 pkt. lub nawet 2.200 pkt. Jednak w żadnym z tych scenariuszy spadki nie oznaczają jeszcze końca hossy na GPW. Są one tylko mniej lub bardziej rozbudowaną korektą w tym trwającym od jesieni 2022 roku trendzie wzrostowym.

Po pierwszych dwóch godzinach środowych notowań taniały akcje 19 z 20 spółek wchodzących w skład indeksu WIG20. Tym jedynym wyjątkiem jest KGHM, którego kurs idzie w górę o 0,31 proc. do 146,20 zł, odreagowując wczorajszy spadek o 4,96 proc.

Dziś rano najmocniej spadały akcje LPP (16100 zł; -3,59 proc.) oraz Pepco (19,135 zł; -3,11 proc.).

Największe negatywne przełożenie na zachowanie WIG20, oprócz LPP miały taniejące akcje spółek PKO BP (58,84 zł; -1,41 proc.), Allegro (34,96 zł; -2,56 proc.), Orlen (64,27 zł; -1,03 proc.) i Pekao SA (163,15 zł; -1,3 proc.). Obecność w tym zestawieniu Pekao SA może dziwić część inwestorów. Bank z żubrem w logo poinformował przecież po wczorajszej sesji, że odpisy z tytułu wakacji kredytowych będą o połowę mniejsze od wcześniej szacowanych, co powiększy wyniki za I półrocze br. I to owszem jest dobra wiadomość, ale chwilowo bez znaczenia. Wczorajszej i dzisiejsze warszawskiej giełdy pokazuje, że inwestorzy w dużej mierze pozbywają się dużych i płynnych spółek, niezależnie od ich sytuacji i perspektyw.

Blue chipy znajdują się dziś w centrum uwagi inwestorów, ale zdecydowanie spółką dnia jest Comarch. Jego akcje drożeją o 11,36 proc. do 318,50 zł po informacji o zamiarze ogłoszenia wezwania na nie.

Trigon Dom Maklerski, który jest podmiotem pośredniczącym poinformował, że „Chamonix Investments wraz z Aspa, Elżbietą Filipiak, Anną Pruską, Michałem Pruskim, Marią Filipiak, Januszem Jeremiaszem Filipiakiem oraz Anną Prokop zamierzają ogłosić wezwanie do zapisywania się na sprzedaż 5 266 072 akcji Comarch po cenie 315,4 zł za sztukę”. Celem wezwania jest osiągnięcie przez wzywających 100 proc. głosów na walnym Comarchu, a następnie wycofanie spółki z giełdy.

Skok notowania Comarchu powyżej ceny z wezwania (318,50 zł vs. 315,40 zł) sugeruje, że inwestorzy uważają cenę wezwania za niską i oczekują jej podwyższenia.

Inną gorącą spółką od kilku dni jest Pure Biologics. Biotechnologiczna spółka poinformowała, że „ma zgodę amerykańskiej Agencji Żywności i Leków (FDA) na przeprowadzenie badania klinicznego fazy 0 dla kandydata na lek PBA-0111„. Akcje Pure Biologics drożeją dziś o 15,63 proc. do 14,80 zł, po tym jak wczoraj podrożały o 15,32 proc., a w poniedziałek o 14,55 proc.

Comarch może wkrótce zniknąć z giełdy, za to jutro na NewConnect zadebiutują akcje studia gamingowego Lichthund. Do obrotu trafi 450 tys. akcji serii A, 36 tys. akcji serii B, 27 tys. akcji serii C i 70 tys. akcji serii D. W ramach przeprowadzonej w maju oferty publicznej spółka pozyskała 4,83 mln zł. Środki te chce przeznaczyć na rozwój.