Początek środowej sesji na amerykańskiej giełdzie przyniósł realizację zysków i ostudził zapał inwestorów w Europie do kupowania akcji. Główne indeksy w Paryżu, Londynie i we Frankfurcie zakończyły sesję na minusach, a warszawski WIG20 musiał pogodzić się z utratą porannych zdobyczy.

Prezydencka nowelizacja ustawy o wsparciu kredytobiorców znajdujących się w trudnej sytuacji finansowej, którzy zaciągnęli kredyt mieszkaniowy oraz ustawy o podatku dochodowym od osób prawnych (tzw. ustawa o funduszu pomocy) może wejść w życie od stycznia 2018 r., natomiast ustawa dotycząca naliczania spreadów walutowych weszłaby w życie w późniejszym terminie, poinformował przewodniczący sejmowej Komisji Finansów Publicznych Jacek Sasin.

Wrześniowe roszady w indeksach FTSE obejmą aż sześć spółek z warszawskiej GPW. W czwartek kilkuprocentowe wzrosty notują akcje producenta gier o przygodach Wiedźmina, lidera branży windykacyjnej oraz ukraińskiego producenta rolnego.

Po wtorkowym rajdzie indeksu WIG20 i nowych 2-letnich rekordach zostało tylko wspomnienie. Sektor energetyczny do spółki z JSW i mBankiem ciągną rynek w dół. Dużo spokojniej jest na złotym, który traci jedynie do franka szwajcarskiego.

Publikacja prezydenckiego projektu ustawy ws. pomocy frankowiczom okazała się sądnym dniem dla notowań banków z ekspozycją na walutowe kredyty hipoteczne. Ekspert z SGH specjalnie dla StockWatch.pl sprawdził, na jakich poziomach cenowych będą bronić się w najbliższych tygodniach notowania PKO BP, mBanku, Millennium i Getin Noble Banku.

W piątek lokomotywą warszawskiego parkietu jest sektor bankowy, który odrabia część strat spowodowanych nerwową reakcją na nowy projekt tzw. ustawy frankowej. Gorącym tematem są także akcje CI Games. Notowania producenta gier wideo dotarły dziś do istotnego oporu technicznego.

W trakcie środowej sesji doszło do ciekawych ruchów na głównych rynkach akcyjnych. Wall Street znajduje się przy historycznych szczytach, co w dużej mierze jest zasługą lepszych wyników spółek. Do sporych zawirowań doszło na GPW, gdzie WIG20 nagle cofnął się spod poziomu 2.400 pkt.

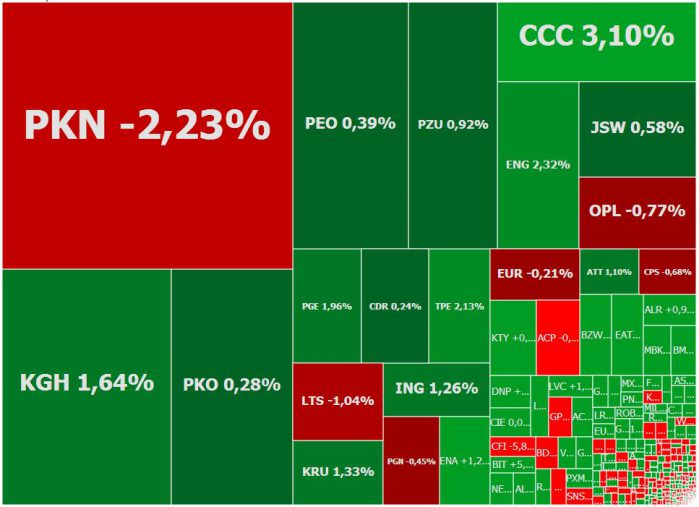

Nieudany debiut Play i źle przyjęte wyniki kwartalne spółek podkopują w czwartek nastroje na warszawskiej giełdzie. Pesymizm dodatkowo pogłębiają spadki na frakfurckim parkiecie, który cierpi z powodu najwyższego od wielu miesięcy kursu euro.

Drożejące surowce, dobre wyniki amerykańskich spółek przekładające się na nowe rekordy na Wall Street, ale też czekanie na wieczorne wyniki posiedzenia amerykańskiej Rezerwy Federalnej (Fed) wspierają dziś nastroje na GPW.

DM BOŚ w odtajnionych w środę rekomendacjach zaleca trzymanie akcji Banku Millennium, BZ WBK i Cyfrowego Polsatu. Wskazania sprzedaj trafiły z kolei do mBanku i Ciechu.

Dobre zachowanie spółek z branży energetycznej utrzymuje indeksy na plusach. Inwestorom nie spodobały się natomiast wyniki kwartalne PKN Orlen. Dalej słabo spisują się małe spółki. Indeks sWIG80 jest najniżej od prawie pięciu miesięcy. Polityka zaczyna powoli ciążyć złotemu.

Warszawska giełda kontynuuje zeszłotygodniowe wzrosty. Rynek w górę ciągną przede wszystkim duże spółki. W efekcie indeks WIG20 wybił się górą z dwumiesięcznej konsolidacji, co stanowi zapowiedź ataku ma majowe maksima. Udanie na GPW zadebiutowały akcje GetBack.

O losach piątkowej sesji w Warszawie zdecydują przede wszystkim publikowane po południu dane z USA oraz wyniki spółek z Wall Street. Czekanie na te potencjalne impulsy powinno zapewnić spokojny handel w pierwszej części notowań.

Inwestorzy posiadający w portfelu akcje banków mogą zaliczyć pierwszą połowę roku do udanych. StockWatch.pl sprawdził scenariusze techniczne dla notowań akcji czterech banków - mBank, Alior, PKO BPi Getin Noble.

Po spadkowej końcówce ubiegłego tygodnia europejskie giełdy rozpoczęły lipiec na plusie. Tą samą ścieżką podąża indeks WIG20, który od 1,5-miesiąca pozostaje w konsolidacji. Wakacje i oferty publiczne nie wskazują na szybkie wybicie.

Analitycy Noble Securities podtrzymali rekomendacje dla 4 banków - Alior Banku, ING Banku Śląskiego, Banku Millennium oraz Banku Pekao i obniżyli zalecenia dla mBanku i PKO Banku Polskiego, wynika z raportu datowanego na 21 czerwca. W ich ocenie, trwająca od początku roku dobra passa banków jeszcze się nie skończyła.

La Banque Postale z Francji jako pierwszy kupił licencję na serwisy bankowości internetowej i mobilnej mBanku. mBank prowadzi także rozmowy z innymi potencjalnymi partnerami.

Analitycy DM PKO BP zajmujący się sektorem bankowym są pozytywnie nastawieni jedynie do akcji ING Banku Śląskiego, neutralnie do akcji Banku Pekao i Millennium, natomiast negatywnie - do walorów BZ WBK, mBanku, Handlowego oraz Alior Banku, wynika z raportu datowanego na 12 czerwca.

Od spadków rozpoczął się tydzień na GPW. W dół indeksy ciągną przede wszystkim banki. Liderem przeceny jest Alior Bank i mBank. Mocno też traci JSW i KGHM.

Inwestorzy polujący na tłuste dywidendy nie mają czego szukać w segmencie największych i najpłynniejszych spółek na GPW. W tym roku tylko dwa blue chipy wypłacą dywidendy o stopie powyżej 5 proc., a całą tegoroczną pulę środków przeznaczonych do podziału między akcjonariuszy można porównać do tej z kryzysowego roku 2009.

Czasy gdy polskie blue chipy pieszczotliwie nazywano dojnymi krowami, odeszły do lamusa. Giełdowi giganci, w przeciwieństwie do małych i średnich spółek, w ostatnich latach coraz rzadziej i skromniej dzielą się zyskiem z akcjonariuszami.

Pierwsze godziny wtorkowego handlu na GPW upływają pod znakiem wzrostów. Indeksy w górę ciągnie przede wszystkim sektor bankowy. W centrum uwagi jest m.in. CI Games, którego akcje są najtańsze od dwóch lat.

Biały Dom środową prezentacją dotyczącą planu reformy podatkowej nie przekonał inwestorów. Ponownie zabrakło szczegółów. Teraz kluczem dla parkietów giełdowych powinny być wyniki spółek, które jeśli wierzyć prognozom mają być nadzwyczaj dobre.

Solidne wzrosty indeksów giełdowych w Japonii, Europie oraz w Stanach Zjednoczonych dobitnie pokazują, jak dużą wagę miały francuskie wybory prezydenckie. Można mieć jednak wątpliwości, czy ta powyborcza euforia się utrzyma, gdyż teoretycznie wciąż po władzę może sięgnąć Le Pen, a ponadto na horyzoncie widać kilka dużych punktów zapalnych.

Od powyborczej euforii rozpoczęła się poniedziałkowa sesja na giełdzie w Paryżu. Udziela się ona również inwestorom nad Wisłą. Indeks WIG20 rośnie o 1,5 proc. i ponownie atakuje barierę 2.300 pkt. Bardzo mocno zyskuje też złoty.

Amerykański atak rakietowy na Syrię oraz słabszy raport z amerykańskiego rynku pracy doprowadziły do pogorszenia się nastrojów wśród inwestorów. Trudno jednak mówić o większej wyprzedaży na giełdach, co tylko pokazuje, jak silne są obecnie byki.

Warszawska giełda odpoczywa po środowym silnym rajdzie. Nastroje pozostają dobre, więc wzrosty prawdopodobnie będą kontynuowane w niedalekiej przyszłości. Słabiej spisuje się natomiast złoty, który traci w ślad za spadającym EUR/USD i rosnącym prawdopodobieństwem marcowej podwyżki stóp w USA.

W czwartek ważą się losy indeksu dwudziestu największych polskich spółek. Ewentualne fiasko ataku na tegoroczne szczyty może sprowokować głębszą korektę.

Inwestorzy giełdowi przywitali marzec w szampańskich nastrojach. Pomogły dobre dane makroekonomiczne i nadzieje związane z polityką prezydenta Trumpa. Nie przeszkodziła natomiast wizja podwyżek stóp procentowych w USA i drożejący dolar.

Trading jest ryzykowny i możesz stracić część lub całość zainwestowanego kapitału. Treści publikowane w portalu służą wyłącznie celom informacyjnym i edukacyjnym. Nie stanowią żadnego rodzaju porady finansowej ani rekomendacji inwestycyjnej. Portal StockWatch.pl nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podjęte na podstawie lektury zawartych w nim treści.

×

FOSA – nowa usługa analityczna poświęcona zagranicznym spółkom w StockWatch.pl

Serwis wykorzystuje ciasteczka w celu ułatwienia korzystania i realizacji niektórych funkcjonalności takich jak automatyczne logowanie powracającego użytkownika czy odbieranie statystycznych o oglądalności. Użytkownik może wyłączyć w swojej przeglądarce internetowej opcję przyjmowania ciasteczek, lub dostosować ich ustawienia.

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra - start 11 września o 10:30

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra - start 11 września o 10:30

Zbigniew Dębicki, prezes zarządu Forever Entertainment SA - start 15 września o godz. 12:00

Zbigniew Dębicki, prezes zarządu Forever Entertainment SA - start 15 września o godz. 12:00

Piotr Nielubowicz, CFO i Karolina Gnaś, VP ds. relacji inwestorskich CD Projekt: Core naszej strategii to zdecydowanie oparte na fabule, duże gry AAA z otwartym światem

Piotr Nielubowicz, CFO i Karolina Gnaś, VP ds. relacji inwestorskich CD Projekt: Core naszej strategii to zdecydowanie oparte na fabule, duże gry AAA z otwartym światem

Costas Tziamalis, wiceprezes Grupy ASBIS: Kluczowym motorem wzrostu jest popyt na serwery i komponenty do AI

Costas Tziamalis, wiceprezes Grupy ASBIS: Kluczowym motorem wzrostu jest popyt na serwery i komponenty do AI