(Fot. GPW)

2022 rok przejdzie do historii jako jeden z najtrudniejszych na rynkach finansowych. Wojna na Ukrainie, kryzys energetyczny, szalejąca inflacja i niebotycznie wysokie ceny surowców to tylko początek długiej listy czynników, które siały spustoszenie na giełdach i w portfelach inwestorów. Szczególnie na GPW. We wrześniu nagłówki serwisów informacyjnych biły na alarm, że parkiet w Warszawie jest najsłabszy na świecie. To nawiązanie do danych agencji Bloomberga, która zestawiła stopy zwrotu z 92 światowych indeksów. WIG20 wypadł najgorzej, słabiej nawet niż rosyjski MOEX.

Nagłówki w mediach bijące na alarm znów wypadły blisko lokalnego dołka.

Na szczęście dzięki jesiennej korekcie część strat udało się zniwelować. Inwestorzy uznali, że sporo złych informacji już jest w cenach i warto zająć długie pozycje. W wypowiedziach ekspertów też powiało optymizmem, choć jeszcze umiarkowanym, bo ryzyka związane z wojną za naszą wschodnią granicą pozostają aktualne. Zdaniem analityków BM mBanku rok 2023 będzie miał dwa oblicza. W pierwszej połowie eksperci zalecają ostrożne podejście. Z ofensywą inwestycyjną radzą wyjść dopiero w drugim półroczu, ze szczególnym naciskiem na spółki cykliczne.

Faworyci na 2023 r.

W ujęciu sektorowym rok 2023 r. będzie mocno zróżnicowany. W wypadku banków i szeroko rozumianej branży finansowej pierwsze półrocze będzie stało pod znakiem presji regulacyjnej (wyrok TSUE) i politycznej (wybory parlamentarne). Na krótkiej liście krajowych faworytów biuro umieściło Santander BP i Kruka.

– Pomimo ostatniego rajdu nadal widzimy potencjał wzrostu dla sektora bankowego w CEE. Niemniej jednak ryzyko i czas jego występowania nie jest równomiernie rozłożone w regionie i stąd wynika nasza preferencja dla czeskich banków w 1H’23, a dla polskich w 2H’23. W regionie naszym top-pick pozostaje Erste, a ze spółek finansowych Kruk – czytamy w raporcie „Rynek akcji w 2023” BM mBanku.

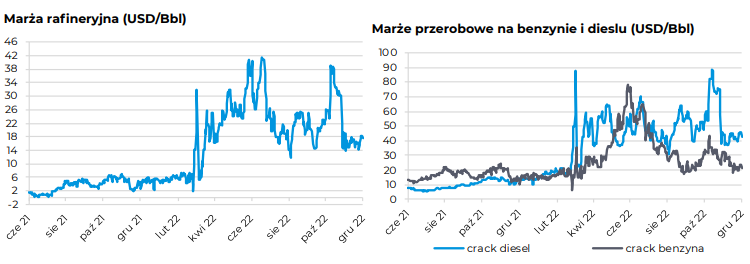

Zdaniem ekspertów, przyszły rok zapowiada się chudo dla producentów surowców. Na „czerwonej liście” BM mBanku znalazł się KGHM. Jak podkreślają eksperci, wyzwaniem dla rynku miedzi, w krótkim terminie, może być globalne spowolnienie gospodarcze, kryzys na chińskim rynku nieruchomości oraz problemy ze wzrostem liczby osób zainfekowanych wirusem COVID-19 w Chinach. Pierwsza połowa roku może też stanowić wyzwanie dla wielu spółek przemysłowych (ekonomiści mBanku oczekują spadku PKB w Polsce o 3 proc. r/r w Q1’23). Dopiero w drugim półroczu widzą szansę na poprawę zysków (efekt niskiej bazy, spadające ceny surowców odzwierciedlone w niższych kosztach). Tu w roli faworyta stawiana jest Grupa Kęty. Więcej okazji inwestycyjnych eksperci widzą w sektorze paliwowym, który wciąż zarabia krocie na przerobie ropy. Według ich prognoz, spółki takie jak Orlen czy MOL będą raportować ponadprzeciętne zyski w 2023 r.

– Nawet w normalizującym się otoczeniu i zaimplementowanych regulacjach, zyski sektora będą ponadprzeciętne, a wyceny pozostają bardzo atrakcyjne. PKN i MOL są notowane z 50-proc. dyskontem do grupy porównawczej – uważają eksperci BM mBanku.

Źródło: BM mBanku.

Wielką zagadką pozostaje polska energetyka, która z racji kryzysu stała się przysłowiowym kozłem ofiarnym rządu. Olbrzymia niepewność i interwencje polityków przesądziły, że PGE i Tauron trafiły na listę spółek, które zdaniem analityków mBanku lepiej omijać w 2023 r. Sektorowym faworytem biura jest CEZ. Tu warto dodać, że mechanizm cen maksymalnych wprowadzony w Czechach pozostawia w spółce 10 proc. nadwyżki nad poziomem regulowanym.

– Agresywna interwencja rządu nie tylko pogrzebała szanse na rekordowe zyski, ale tworzy ryzyko dla marżowości w obrocie. Oczekiwane wydzielenie aktywów węglowych może w obecnych warunkach się nie wydarzyć – dodają eksperci.

W sektorze TMT (telekomunikacja, media, IT) analitycy BM mBanku stawiają na Orange Polska oraz Comarch. Tu jednym z kryteriów doboru jest perspektywa wypłaty dywidend w 2023 r. Z kolei na „czerwonej liście” znalazło się Sygnity.

– W 1H’23 zarówno telekomy, jak i IT, prezentujące defensywny charakter, powinny zachowywać się lepiej niż WIG. Preferujemy spółki z dobrą sytuacją bilansową i wysokim potencjałem do generacji gotówki i wypłaty dywidendy. Najatrakcyjniej prezentują się: Orange Polska oraz Comarch. W 2H’23 sektor TMT (z wyjątkiem Wirtualnej Polski) będzie zachowywać się gorzej na tle wzrostu całego rynku – uważają eksperci BM mBanku.

W branży gamingowej faworytami są 11 bit studios i CD Projekt. Eksperci przypominają, że polskie spółki są cały czas beneficjentami słabego PLN, ponosząc znaczącą część kosztów PLN, a przychody w większości w USD/EUR. Ich zdaniem w przyszłym roku sektor gier będzie zachowywał się lepiej niż szeroki rynek.

– Sektor w naszej opinii będzie odporny na recesję – w pierwszym etapie kryzysu wydatki na rozrywkę wcale nie maleją. Newzoo i Sensor Tower oczekują od ’23 powrotu rynku do wzrostów (CAGR’22-25 +5-8 proc.). Polskie spółki są beneficjentami słabego PLN, a premiery wesprą wyniki – czytamy w raporcie.

Przyszły rok nie będzie należał do najłatwiejszych w sektorze handlowym. Zdaniem ekspertów, spółki spożywcze będą kontynuować raportowanie świetnych wyników w kolejnych kwartałach (top pickiem jest Jeronimo Martins), ale już w branży odzieżowej o poprawę może być znacznie ciężej. Czerwoną flagę stawiają przy CCC, a w roli faworyta widzą LPP.

– W 2H’22 poprawie powinien ulec sentyment do spółek odzieżowych. Sektor e-commerce się przecenił i mamy do niego pozytywne nastawienie (zwłaszcza w 2H’22). Zalecamy jednak ostrożne, selektywne podejście. Top picki: Allegro i Shoper – dodają analitycy.

Listę faworytów na 2023 r. BM mBanku zamykają Inter Cars, STS Holding oraz reprezentanci segmentu biotechnologia/healthcare, czyli Selvita i Synektik.

– Spośród spółek notowanych na GPW preferujemy Synektik i Selvitę. Globalnie, sentyment dla biotechnologii pozostaje zdołowany — prawie 20 proc. spółek z NASDAQ biotechnology jest handlowanych poniżej gotówki netto – czytamy w raporcie BM mBanku.