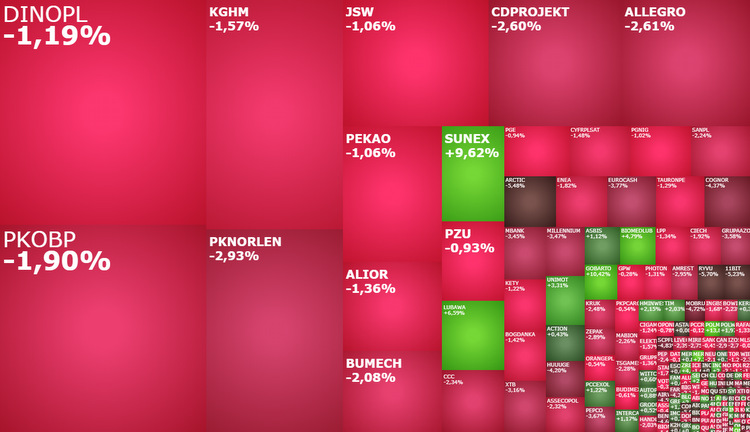

Mapa rynku.

Czwarty tydzień sierpnia rozpoczął się od spadków na giełdzie przy ulicy Książęcej. W poniedziałek na wartości tracą wszystkie warszawskie indeksy. O godzinie 11:00 indeks WIG20 miał wartość 1.636 pkt. (-2,2 proc.), WIG 53.498 pkt. (-1,66 proc.), mWIG40 4.051 pkt. (-1,8 proc.), a sWIG80 17.791 pkt. (-0,74 proc.).

W podobnych nastrojach rozpoczęły się notowania na większości europejskich parkietów. Na czerwono świecą również kontrakty na główne amerykańskie indeksy, sygnalizując chęć kontynuowania rozpoczętej w ubiegłym tygodniu realizacji zysków.

Nastroje na globalnych rynkach akcji psują przede wszystkim obawy o wzrost gospodarczy na świecie. One się nasiliły po tym, jak inwestorzy zaczęli dostrzegać, że pomimo ryzyka technicznej lub faktycznej recesji w największych gospodarkach, banki centralne dalej zamierzają podnosić stopy procentowe, żeby uporać się z nieobserwowaną od wielu dekad ogromną inflacją.

Tych obaw nie zdołał złagodzić Ludowy Bank Chin, który dziś w nocy obniżył jednoroczną stopę pożyczkową o 5 punktów bazowych do 3,65 proc., co było już kolejnym złagodzeniem polityki monetarnej w Chinach w ostatnich tygodniach. Co więcej, można odnieść wrażenie, że cześć uczestników rynku odebrało tę decyzję jako swego rodzaju akt desperacji ze strony chińskiego banku i potwierdzenie, że z rynkiem nieruchomości w Państwie Środka faktycznie jest źle.

Poranne mocne spadki ściągnęły indeks dużych spółek w okolice dołków z ostatnich tygodni. Tym samym przestrzeń do dalszych spadków powoli się zawęża. Na wykresie dziennym bowiem mocne wsparcie tworzą minima z lipca, czyli 1.601,32 pkt. To jednocześnie poziom dolnego ograniczenia 2-miesięcznej konsolidacji, w jakiej aktualnie indeks ten się znajduje.

Dziś przecena dotyka akcje wszystkich 20 największych spółek. Najmocniej tanieją akcje mBanku (233,60 zł; -4,18 proc.), podczas gdy największy negatywny wpływ na indeks ma PKN Orlen, którego notowania spadają o 3,07 proc. do 66,20 zł.

W gronie blue chipów zwraca uwagę także CD Projekt. Akcje producenta gier „Wiedźmin” i Cyberpunk 2077″ tanieją o 3,3 proc. do 85,70 zł, powoli zbliżając się do strefy wsparcia 85,48-86,40 zł, jaką tworzą minima z czerwca i początku sierpnia oraz grudnia 2017 r. Wydaje się, że bariera ta powinna powstrzymać zapędy strony podażowej. Szczególnie, jeżeli bardzo podobne wsparcie obroni opisany wyżej WIG20.

Kliknij, aby powiększyć

Na szerokim rynku, wśród spadających spółek, pozytywnie wyróżnia się m.in. Gobarto, Mercor i Unimot. Notowania Gobarto wystrzeliły w górę o 10,42 proc. do 7,95 zł, wybijając się górą z 3-miesięcznej konsolidacji, po tym jak Cedrob podwyższył cenę w wezwaniu na nie do 8 zł za akcję z wcześniejszych 7,25 zł. Zapisy w wezwaniu zostały przesunięte do 8 września br.

Akcje Mercora drożeją o 8,15 proc. do 12,60 zł, rosnąc już dziś do 13,70 zł. Przed sesją spółka opublikowała wyniki. W I kwartale roku obrotowego 2022/2023 Mercor wypracował 11,1 mln zł zysku netto, co oznacza wzrost o 32,8 proc. w relacji rok do roku. Zysk EBITDA wzrósł o prawie 46 proc. do 21,4 mln zł, a przychody zwiększyły się w tym samym okresie o 28,8 proc. do 135 mln zł. Spółka poinformowała również, że II kwartał 2022/2023 również „zaczął się obiecująco dla grupy i w lipcu pozyskała ona zamówienia o wartości około 48,3 mln zł, co oznacza wzrost o 15 proc.”

Wzrosty kontynuuje Unimot. Dziś za jedną akcję trzeba zapłacić 75,50 zł, czyli o 4,28 proc. więcej niż w piątek. Jeszcze na początku lipca może było je kupić poniżej 50 zł. W ostatnich tygodniach wzrosty tych akcji napędzają dobre wyniki, poprawiający się sentyment do spółki i wyższe rekomendacje.

Rano zostały opublikowane dane makroekonomiczne z polskiej gospodarki. Dane, które sygnalizują hamowanie wzrostu gospodarczego. W lipcu sprzedaż detaliczna w cenach stałych wyhamowała do 2 proc. w relacji rok do roku z 3,2 proc. w czerwcu, co było wynikiem nieco gorszym od prognoz. Te kształtowały się na poziomie 2,4 proc. Produkcja budowlano-montażowa w tym samym miesiącu wzrosła tylko o 4,2 proc., przy prognozie na poziomie 6,1 proc. i wobec wzrostu o 5,9 proc. w czerwcu.

Rodzimy rynek akcji, w odróżnieniu od publikowanych w zeszłym tygodniu rozczarowujących danych nt. dynamiki polskiego Produktu Krajowego Brutto (PKB), nie zareagował na opublikowane rano raporty makroekonomiczne.

W tym tygodniu, z punktu widzenia inwestorów giełdowych, oprócz trwającego wciąż sezonu publikacji wyników na GPW, liczyć będą się publikowane jutro wstępne odczytu sierpniowych indeksów PMI (od Japonii, przez główne europejskie gospodarki, aż po USA), czwartkowy odczyt indeksu instytutu Ifo dla Niemiec, a przede wszystkim to, jakie sygnały napłyną z Jackson Hole, gdzie 25 sierpnia startuje doroczne sympozjum bankierów centralnych. Oczywiście uwaga rynku przede wszystkim będzie się koncentrowała na tym, co w piątek podczas sympozjum będzie miał rynkom do przekazania szef Fed Jerome Powell. Jego słowa posłużą do „wyceny” prawdopodobieństwa skali wrześniowej podwyżki stóp procentowych. Od tego, czy prawdopodobieństwo to będzie bliżej 50 punktów bazowych, czy jednak 75 punktów, będzie zależało w jakich nastrojach globalne giełdy będą kończyły ten tydzień.