Fot. MAP/PGE/StockWatch.pl

Obraz państwowych spółek w mediach jest często wypaczany, bo mało kto uważnie śledzi ich działania i czyta sprawozdania finansowe. Niedawno szerokim echem odbiła się publikacja jednego z większych portali finansowych, w którym kondycję państwowych firm sprowadzono do indeksu bazującego wyłącznie na… kapitalizacji. Do tego w publikacji oparto się na zaledwie dziesięciu spółkach kontrolowanych przez Skarb Państwa. Czy takie podejście faktycznie w sposób uczciwy obrazuje kondycje państwowych championów? Odpowiemy dyplomatycznie: tu można dyskutować. W naszej publikacji postanowiliśmy sięgnąć znacznie głębiej i oprzeć analizę o historię biznesową 21 spółek nadzorowanych przez rząd.

Spółki Skarbu Państwa notowane na GPW

| Spółka | Udział Państwa | Akcjonariusz |

| KGHM | 31,79 proc. | Skarb Państwa |

| Lotos | 53,19 proc. | Skarb Państwa |

| Bank Pekao | 32,8 proc. | PZU, PFR |

| PGNiG | 71,88 proc. | Skarb Państwa |

| PKN Orlen | 27,52 proc. | Skarb Państwa |

| PKO BP | 29,42 proc. | Skarb Państwa |

| PGE | 57,39 proc. | Skarb Państwa |

| PZU | 34,19 proc. | Skarb Państwa |

| Tauron PE | 40,45 proc. | Skarb Państwa, KGHM |

| JSW | 55,17 proc. | Skarb Państwa |

| Alior Bank | 31,91 proc. | PZU |

| Grupa Azoty | 33 proc. | Skarb Państwa |

| Enea | 51,5 proc. | Skarb Państwa |

| GPW | 35 proc. | Skarb Państwa |

| PKP Cargo | 33,01 proc. | PKP SA |

| Polski Holding Nieruchomości | 72,1 proc. | Skarb Państwa |

| Police | 83,46 proc. | Grupa Azoty, ARP, Skarb Państwa |

| Puławy | 95,98 proc. | Grupa Azoty |

| Energa | 90,92 proc. | PKN Orlen |

| Bogdanka | 66 proc. | Enea |

| BOŚ | 72,2 proc. | NFOŚiGW, FIPP FIZ, DG LP |

Źródło: Opracowanie własne.

Jak widać, w zestawieniu są nie tylko spółki kontrolowane przez Skarb Państwa, lecz również kontrolowane przez inne podmioty, ale powiązane na samym końcu właśnie z państwowym właścicielem. Do spółki kontrolowanej przez państwo de facto zaliczyliśmy np. Pekao, choć jego formalnym głównym akcjonariuszem jest PZU (wspólnie z PFR), którego z kolei właścicielem jest Skarb Państwa. Podobnie wygląda przypadek np. Energi (kontrolowana przez PKN Orlen), Bogdanki (grupa Enea) oraz Polic i Puław (Grupa Azoty). Oczywiście w tym wypadku trzeba pamiętać, że pewne wartości będą w pewien sposób zdublowane. W końcu w bilansie i wynikach skonsolidowanych PZU znajdują się również wyniki Pekao czy Aliora. Tym niemniej uznaliśmy, że z punktu widzenia inwestora indywidualnego nie ma to decydującego znaczenia. On po prostu chciałby wiedzieć, czy cena rynkowa, kapitalizacja i wyniki tych spółek się poprawiały, czy też wręcz odwrotnie.

Po drugie, jak widać udział państwa w akcjonariacie wcale nie tak często (11 z 21 czyli trochę ponad 52 procent) jest większościowy. W praktyce jednak nawet posiadanie poniżej 30 proc. jak w wypadku PKN Orlen czy PKO BP w zupełności wystarcza do kontroli spółek i możliwości zmian w radzie nadzorczej i zarządach. Kto pamięta, w jaki sposób odbywa się zmiana zarządu w tego typu spółkach, z pewnością przyzna rację temu podejściu.

Po trzecie, okres analizy obejmuje punkt startowy jako 16 listopada 2015 roku (data wystartowania rządu Beaty Szydło), a punktem końcowym jest 15 lutego 2021 roku, czyli 5 lat i 3 miesiące później. W analizie pojawią się jednak również pewne średnie, aby pokazać trendy.

Kapitalizacja, czyli duże liczby, które mało mówią

Dla inwestora tak naprawdę liczy się cena akcji – sprawdźmy więc od razu, czy można było na takich spółkach zarobić i jak to wyglądało w odniesieniu do warunków rynkowych.

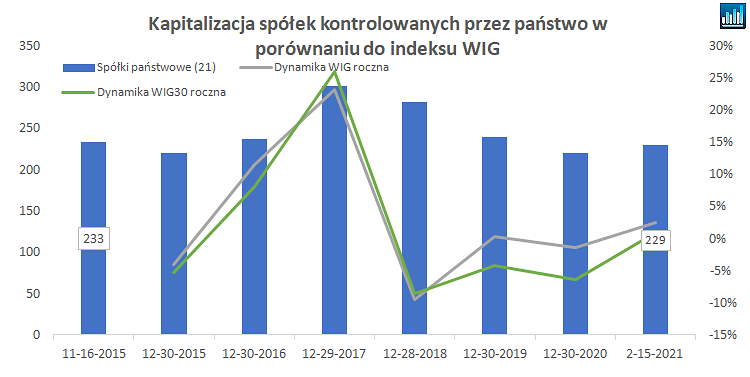

Źródło: Opracowanie własne/StockWatch.pl

Jak widać na wykresie, nie wygląda to zbyt imponująco. Kapitalizacja 21 spółek w ciągu 5 lat i 3 miesięcy nie zwiększyła się, a w zasadzie nawet spadła o 3,7 mld zł (-3,5 proc.), podczas gdy WIG zwiększył swoją wartość o prawie 10 tys. punktów, czyli o ok. 1/5.

Zaraz, zaraz ktoś zakrzyknie – przecież porównujemy zmiany cen akcji z indeksem WIG, który jest przecież indeksem dochodowym, czyli zawierającym dochody z akcji (dywidendy czy prawa poboru). I będzie miał rację, więc aby być w pełni fair i uczciwym trzeba również popatrzeć, jak wyglądała kwestia wypłaty dywidend. Niestety, nie mamy indeksu cenowego dla szerokiego rynku stąd na wykresie jest również dodany indeks WIG30, który nie uwzględnia dochodów z akcji, czyli jest indeksem cenowym. Pamiętać jednak trzeba, że spora część spółek nadzorowanych przez państwo wchodzi w skład tego indeksu, więc po prostu zmiany cen tych akcji istotnie na ten indeks wpływają. WIG30 w analizowanym okresie wzrósł o 6,5 proc., co jest wynikiem istotnie słabszym niż przyrost całego WIG-u (tam są uwzględnione dywidendy), ale jednak i tak lepszym od lekko ujemnego wyniku spółek skarbu państwa.

Patrząc tylko na kapitalizację, to sytuacja bardzo ładnie rozwijała się do końca 2017 roku, przede wszystkim za sprawą drożejących wtedy spółek paliwowych (PKN Orlen oraz Lotos), spółek surowcowych (KGHM i JSW) oraz PKO BP. W tym pierwszym wypadku niewątpliwie należy to powiązać z ograniczeniem szarej strefy w branży paliwowej, co umożliwiło istotne zwiększenie zysków spółkom paliwowym. Za to plus należy bezsprzecznie przypisać obecnie rządzącym. W wypadku spółek surowcowych z pewnością pomogły notowania miedzi i węgla koksującego, które zanotowały swoje minima w 2015 roku i maksima w 2017 roku. W efekcie kapitalizacja tej grupy spółek na koniec 2017 roku wyniosła 300 mld zł i była wyższa od początkowej aż o 29 procent.

Niestety, w kolejnych latach (2018-2021) widzimy istotne spadki kapitalizacji, co jest efektem kilku czynników. Po pierwsze spółki paliwowe, motor wzrostu w poprzednim okresie, zaliczyły solidną korektę. W efekcie obecna kapitalizacja Lotosu jest co prawda wyższa aż o 2/3 niż w 2015 roku, ale jednak o 21 proc. niższa niż na koniec 2017 roku. A PKN Orlen w zasadzie wrócił (+5,6 proc.) do wartości z początku rządów prawicy. Oczywiście mamy tutaj z pewnością efekt rynkowy (ogólny spadek wycen spółek paliwowych w Europie czy na świecie w efekcie covid-u i kwestii zero-emisyjności). Trzeba jednak uczciwie zaznaczyć, że spadki kursu akcji PKN Orlen zaczęły się jeszcze przed pandemią i niektórzy upatrują ich przyczyn także w agresywnym programie inwestycji w branże, które na pierwszy rzut oka nie muszą być wcale synergiczne czy komplementarne. A inwestycje oczywiście skłaniają do pytań co z przyszłymi dywidendami oraz jak to wpłynie na zadłużenie.

Kolejne powody spadków to oczywiście problemy spółek energetycznych (straty dochodziły nawet do 40 proc. początkowej kapitalizacji) jak i banków. W obydwu wypadkach jednak sporą część „zasług” obniżki kapitalizacji należy przypisać rządzącym. W wypadku spółek energetycznych to zarówno efekt wspomagania przez zarządy tych spółek przemysłu górniczego jak i brak możliwości podniesienia cen energii dla gospodarstw domowych przy jednoczesnym wzroście kosztów produkcji (rosnące koszty CO2 czy wynagrodzeń). W wypadku banków to oczywiście ciążąca w sumie do dzisiaj kwestia kredytów frankowych jak i decyzja NBP-u o ścięciu stóp procentowych praktycznie do zera.

Oczywiście, jeśli ktoś miał nosa i zastosował prawidłową selekcję, to mógł święcić triumfy. Przykładem mogłaby być inwestycja w akcje KGHM-u, która w ciągu analizowanego okresu przyniosła 175 proc. zysku (bez dywidend) i wzrosty z 71 zł do prawie 200 zł za akcję. Jeszcze lepiej (odpowiednio 250 proc. zysku i wzrost z 11 zł do 41 zł za akcję) byłoby w wypadku inwestycji w spółkę JSW. Patrząc jednak na całościowy portfel trudno być zadowolonym.

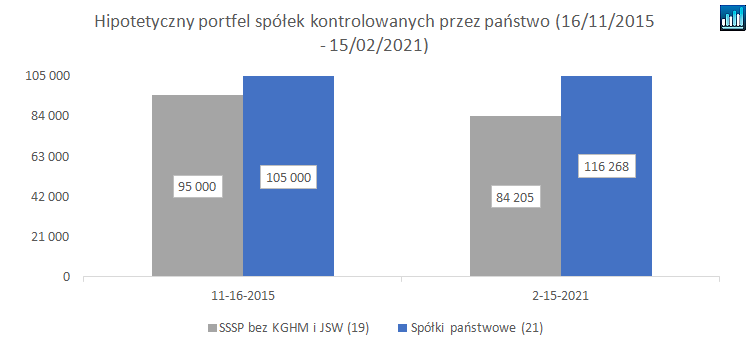

Źródło: Opracowanie własne/StockWatch.pl

Gdybyśmy w listopadzie 2015 roku zainwestowali w każdą ze spółek po 5 tys. zł, to obecnie uwzględniając dywidendy mielibyśmy ok. 116 tys. zł, czyli zysk wyniósłby ok. 11 tys. zł. W zasadzie w całości pochodziłby on z dywidend. Dodatkowo gdybyśmy wyłączyli z analizy dwie spółki surowcowe (KGHM i JSW), to wynik byłby już bardzo słaby – strata prawie 11 tys. zł, czyli około 11 proc. wartości początkowej portfela.

Dlaczego sygnalizujemy opcję wyłączenia tych dwóch spółek? Celem nie jest udowodnienie, że inwestycje w spółki Skarbu Państwa przynoszą stratę, lecz zwrócenie uwagi na pewną korelację. Mianowicie, zmiana kapitalizacji w tych dwóch przypadkach jest dość mocno związana z cenami wydobywanego i sprzedawanego przez nie surowca, czyli odpowiednio miedzi oraz węgla koksowego. Tak więc w takim wypadku dochodzi istotny, w zasadzie zupełnie niezależny od spółki czynnik, który wpływa na notowania co oczywiście utrudnia ocenę rzeczywistej efektywności tych spółek niezależnie od zawirowań rynkowych. Oczywiście można argumentować, że czynniki makro wpływają na każdą spółkę i będzie to prawda. Jednak obydwie spółki bardzo mocno konkurują na rynku światowym i nie mają większego wpływu na ceny sprzedaży tam kształtowane w odróżnieniu w zasadzie od większości pozostałych spółek Skarbu Państwa. Te bowiem często posiadają dominująca pozycję na rynku polskim i mają wpływ bezpośredni (ze względu na swoje znaczenie) lub pośredni (decyzje rządu czy banku centralnego) na cenę swoich produktów.

Podsumowując, wzrost portfela zarówno w wartości bezwzględnej (rocznie to ok. 2 proc. zysku przed podatkiem), jak i w porównaniu do wzrostu indeksu WIG na poziomie ponad 20 procent, trudno uznać za wybitne osiągnięcie inwestycyjne. Natomiast na plus na pewno należy zaliczyć fakt, że tak liczona stopa zwrotu była wyższa od skumulowanej inflacji w latach 2016-2020, która zbliżyła się do 9 procent.

Dywidendy to była ważna sprawa

Kto jeszcze pamięta akcje Akcjonariat Obywatelski zapewne przypomni sobie, że jednym z argumentów za inwestycją w spółki Skarbu Państwa miały być dywidendy. Trudno było przecież oczekiwać od spółek państwowych bardzo szybkiego rozwoju. Część z nich to prawie monopoliści na krajowym rynku, gdzie o szybki rozwój raczej trudno. Za to strumień dywidend i stabilność tych podmiotów miała być wisienką na torcie.

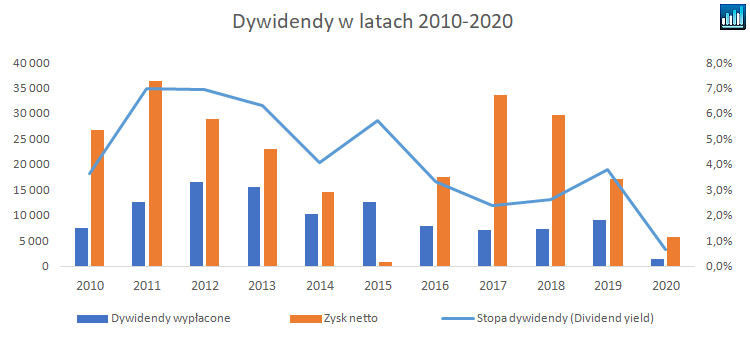

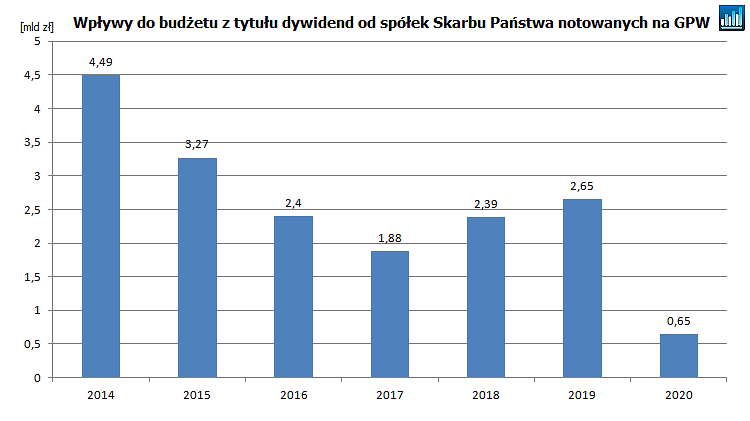

Źródło: Opracowanie własne/StockWatch.pl

Niestety, jak spojrzymy na powyższy wykres to jednak widać, że i tort mniejszy i wisienka jakby zniknęła. Stopa dywidendy (liczona tutaj jako dywidenda wypłacona w danym roku do kapitalizacji spółki na koniec danego roku) jak widać spada od 2012 roku. W wypadku drastycznego spadku w 2020 roku nie należy mieć pretensji do zarządów, bo jak wiadomo jest to efekt pandemii. Tak naprawdę decyzje o wstrzymaniu bądź ograniczeniu wypłat zazwyczaj były podejmowane w interesie wszystkich akcjonariuszy i zabezpieczały spółki płynnościowo. Oczywiście swoją rolę odegrał tutaj również KNF, który w praktyce uniemożliwił wypłaty dywidend w sektorze finansowym w roku 2020.

Uważny czytelnik dostrzeże na powyższym wykresie pewną niespójność w danych dotyczącą 2015 roku. Dywidendy wypłacone były istotnie wyższe niż zaraportowany zysk netto. Do zysku (a być może strat) jeszcze wrócimy, ale tutaj warto wspomnieć, że dywidendy formalnie wypłacane są z zysku roku poprzedniego, czyli np. dywidendy wypłacone w 2020 roku pochodzą z wypracowanych zysków w roku 2019. W każdym razie jak spojrzymy na stopę dywidendy, to jej średnia wartość w latach 2016-2020 wynosiła poniżej 2,5 proc.

Trend spadku dywidend przyspieszył po objęciu rządów przez Zjednoczoną Prawicę. Proszę zwrócić uwagę, że średnia roczna dywidenda w latach 2013-2015 wyniosła ok. 13,2 mld zł, podczas gdy w latach 2017-2019 oscylowała wokół 7,5 mld zł, co jest jednak wartością o 40 proc. niższą. Schodząc do szczegółów widzimy, że to efekt wstrzymania dywidend w spółkach energetycznych (PGE, Tauron, Enea czy Energa) czy mocnego ograniczenia w pozostałych (np. PKO BP, PZU). Gdy do tego dodamy fakt nie wypłacenia przez KGHM dywidendy w ostatnich 3 latach (spółka wciąż ma „aktywną” politykę dywidendy), to jasno widać, że dzielenie się zyskami z akcjonariuszami nie było w ostatnich latach priorytetem zarządów, a przede wszystkim dominującego właściciela.

Sam Skarb Państwa też to odczuł. Wpływy z tytułu dywidend systematycznie spadają. W 2019 r., czyli roku wolnym od pandemii, państwowe spółki z GPW wpłaciły bezpośrednio do budżetu państwa 2,65 mld zł, czyli o ponad 40 proc. mniej niż przed „zmianą wachty”. Pewnym wyjątkiem jest tutaj KGHM. Lubińska spółka co prawda od kilku lat nie płaci dywidendy, ale Skarb Państwa i tak wychodzi na swoje, bo KGHM regularnie płaci tzw. podatek miedziowy.

Źródło: Opracowanie własne/StockWatch.pl

Wyniki finansowe pod ciężarem 2015 roku

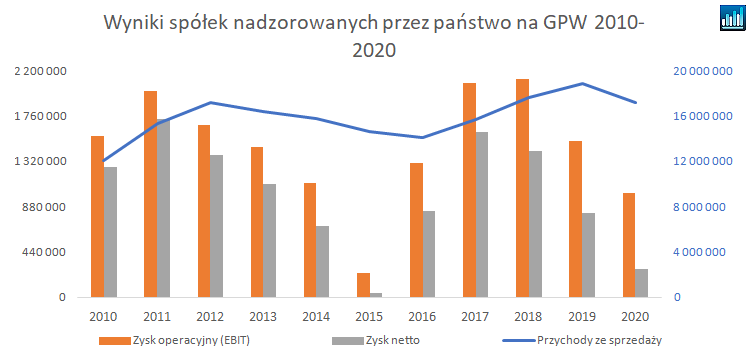

Na przestrzeni minionej dekady pod względem wyników finansowych wyróżnia się rok 2015. Tu warto zwrócić uwagę, że niestety większość spółek nie opublikowała jeszcze wyników rocznych – na plus np. PKN Orlen, który raportuje na przełomie stycznia i lutego. W takich wypadkach braku danych za czwarty kwartał posłużyliśmy się więc wynikami 12-miesięcznymi liczonymi na koniec września 2020 roku.

Źródło: Opracowanie własne/StockWatch.pl

Jasno widać, że po szczycie wynikowym w roku 2011 nastąpił spadek, który w 2015 wręcz sprowadził sumę zysków spółek prawie do wartości zerowych. Oczywiście nie było tak tragicznie, że wszystkie spółki osiągały wyniki zbliżone do zera. Jednak okazało się, że aż 7 spółek zanotowało straty, w tym 4 przekraczające miliard złotych. Do rekordzistów należało KGHM (-5 mld zł), JSW (-3,3 mld zł) oraz PGE (-3 mld zł). Gdybyśmy idąc wcześniejszym tokiem rozumowania wykluczyli z porównania JSW i KGHM, to zysk netto wyniósłby ok. 9 mld zł w porównaniu do 13 mld zł rok wcześniej oraz 22 mld zł rok później. W wypadku miedziowej spółki był to przede wszystkim efekt odpisów na inwestycje zagraniczne (Sierra Gorda i KGHM International) w kwocie 6,4 mld zł. Podobnie sytuacja wyglądała w JSW, gdzie wyniki testów na utratę wartości aktywów węglowych i koksowych spowodowały obciążenie wyniku na poziomie 3,2 mld zł, czy w PGE (odpis aktywów trwałych w segmencie energetyki konwencjonalnej na poziomie 9 mld zł).

Oczywiście, wszystkie te wydarzenia miały swoje oparcie w trudnym otoczeniu makro (niskie ceny miedzi, węgla koksowego czy rosnące znaczenie energii ze źródeł odnawialnych) więc trudno się przyczepić. Z drugiej jednak strony warto pamiętać, że tak duże odpisy miały miejsce w momencie zmiany sterów u władzy politycznej jak i w spółkach. Czy to mogło mieć wpływ na chęć wyczyszczenia bilansów do zera, aby dobrze wystartować i pokazać znakomite wyniki w kolejnych latach, niech każdy odpowie sobie sam.

Wracając jeszcze na chwilę do wykresu pokazującego wyniki spółek nadzorowanych przez państwo widać, że punkt widzenia zależy od punktu siedzenia. Zwolennicy obecnej władzy będą obstawać przy porównaniu danych z roku 2019 do 2015, z kolei przeciwnicy zaproponują najprawdopodobniej lata 2011 i 2019 (a niedługo zapewne rok 2020). Dlatego, aby oczyścić trochę dane policzyliśmy średnie wyniki w ujęciu 4-letnim, co obrazuje poniższy wykres.

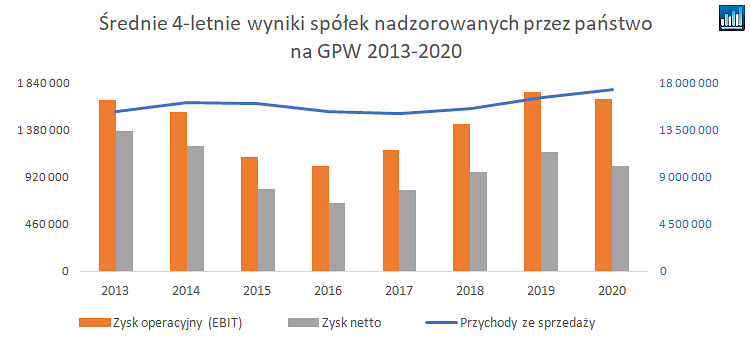

Źródło: Opracowanie własne/StockWatch.pl

Średnia 4-letnia została tutaj użyta celowo, tak aby wyeliminować wpływ dość wyjątkowego (niestety na minus) zarówno 2015 jak i 2020 roku. W efekcie porównując dane na koniec 2014 i 2019 roku otrzymujemy niejednoznaczny wynik. Z jednej strony zysk operacyjny (dla mnie często podstawowa miara do oceny efektywności spółki) był wyższy w 2019 roku i średnio dla ostatnich 4 lat wynosił 1,76 mld zł na spółkę, w porównaniu do 1,56 mld zł na spółkę w roku 2014. Jeśli jednak spojrzymy na wynik netto, to tutaj mamy sytuację odwrotną. Średni zysk netto w 2014 roku w okresie ostatnich 4 lat wynosił 1,23 mld zł przy 1,17 mld zł w roku 2019.

Wartość księgowa i odpisy

Spółki nadzorowane przez państwo to często duże podmioty o ugruntowanej pozycji na rynku, które posiadają zazwyczaj dość dużo aktywów trwałych, natomiast możliwość ich szybkiego rozwoju jest często ograniczona. To zazwyczaj przekłada się na niewysoki wskaźnik C/WK (więcej o nim tutaj). Jeśli wyciągnęlibyśmy średnią arytmetyczną, to wynosi ona dla wybranych spółek 0,68, natomiast średnia ważona kapitalizacją zbliża się do jedności. Różnica jest dość oczywista – spółki, których kapitalizacja jest dość wysoka (np. KGHM, PZU, PGNiG czy PKO BP), są często wyceniane na atrakcyjniejszym mnożniku od średniej stąd też w wypadku tej drugiej metody będą taki wskaźnik podnosić. Tym niemniej jeśli porównamy te dane z średnią rynkową, czyli wskaźnikiem C/WK dla indeksu WIG, to mamy wartość 1,48, czyli istotnie wyżej niż dla spółek państwowych. To jednak powinno skłaniać do zastanowienia.

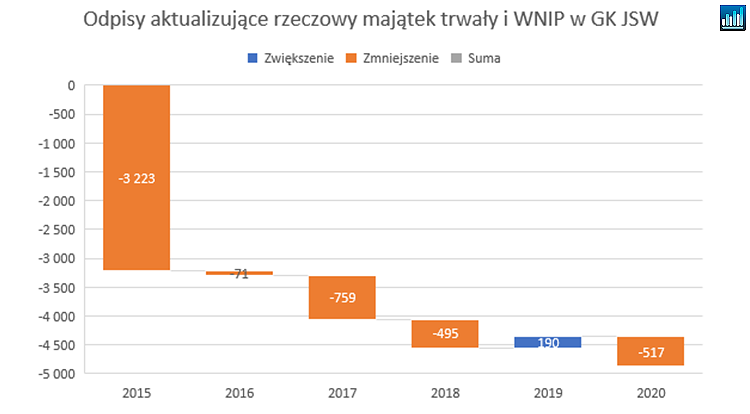

Zbliżając się do końca warto przedstawić jeszcze dwa wykresy konkretnych danych i spółek: JSW oraz Tauronu. Zostały one wybrane celowo, w związku z opublikowaniem przez nie informacji w ostatnich dniach o konieczności dokonania odpisów aktualizujących wartość aktywów trwałych.

Źródło: Opracowanie własne/StockWatch.pl

W wypadku JSW widać, że odpisy dokonane w 2015 roku nie wystarczyły i trzeba było dokonywać nowych również w kolejnych okresach. W sumie przez 6 ostatnich lat spółka spisała (pomniejszyła zyski) o prawie 5 mld zł. Kwota wydaje się być już w samym ujęciu bardzo duża, a jeśli porównamy ją z bieżącą kapitalizacją (4-4,5 mld zł) to wnioski niech każdy wyciągnie sam. Podobnie, niestety, wygląda przypadek Tauronu.

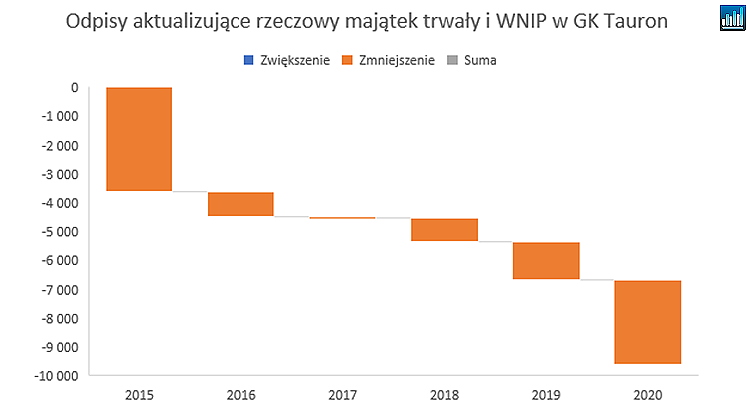

Źródło: Opracowanie własne/StockWatch.pl

W tym tygodniu spółka podała informację na temat konieczności dokonania odpisów na poziomie 2,9 mld zł, które obciążą wynik finansowy 2020 roku. W efekcie skumulowane odpisy za ostatnie 6 lat wynoszą prawie 10 mld zł, a kapitalizacja spółki obecnie jest zbliżona do JSW.

Oczywiście obydwa przypadki są dość specyficzne i związane z sytuacją rynkową (OZE, CO2, etc.) pokazują jednak, że dość niskie (w tym wypadku 0,59 i 0,24) wskaźnik C/WK mają jednak swoje uzasadnienie. Po prostu inwestorzy tak wyceniają realną wartość aktywów prezentowanych w bilansach spółek.

Podsumowanie

Jak widać, trudno być zadowolonym z dokonań spółek nadzorowanych przez państwo, a notowanych na giełdzie w ciągu ostatnich pięciu lat. Hipotetyczny portfel przyniósłby (po uwzględnieniu dywidend) niezbyt duże zyski, zauważalnie mniejsze niż wzrost szerokiego rynku. Inwestowanie dywidendowe w te podmioty tez przeżyło (szczególnie w ostatnich trzech latach) ciężkie chwile i wcale niepowiedziane, że był to wypadek przy pracy i wszystko wróci do normy. Również analiza wyników finansowych nie skłania do refleksji, że wszystko idzie w dobrym kierunku, choć w tym wypadku sytuacja jest dalece bardziej złożona.

Trzeba jednak również uczciwie przyznać, że wyniki spółek państwowych przed rokiem 2015 trudno również uznać za jakieś wybitne. A przecież spółki te działały wtedy w trochę innych realiach rynkowych (zielona energia, CO2, rezygnacja z węgla, to były wtedy tylko teoretyczne hasła) więc powinno było im być łatwiej. A tak naprawdę na plus można było zaliczyć tylko wyższe dywidendy.

Spółki nadzorowane przez państwo niestety mają jeszcze jedną przypadłość, która w moim odczuciu również niekorzystnie wpływa na ich wyceny. Proszę przypomnieć sobie jak wygląda tam corporate governance w kontekście osób zarządzających. Rekordzistą jest Energa, gdzie od 2015 r. przez fotel prezesa przewinęło się aż 10 osób. Do tego do chodzą nagłe zmiany zarządów w PZU czy PGNiG. To nie buduje zaufania wśród inwestorów. I być może to jest tak naprawdę największy i podstawowy problem tych spółek – brak długofalowej strategii i osób, które ją zaprojektują, wdrożą i zostaną rozliczone z efektów?