Liczba wezwań rośnie z roku na rok, ale naprawdę atrakcyjnych ofert jest jak na lekarstwo.

Luty na GPW stał pod znakiem korekty, która przez moment sprowadziła indeks WIG20 do poziomu z początku roku. Wydarzeniem, które w największym stopniu odcisnęło piętno na polskiej giełdzie była niewątpliwie opinia rzecznika TSUE, zgodnie z którą banki nie mogą dochodzić względem konsumenta roszczeń wykraczających poza zwrot przekazanego kapitału kredytu i zapłatę odsetek ustawowych za opóźnienie. Z perspektywy sektora bankowego stanowisko rzecznika jest najgorszym możliwym wariantem, który w perspektywie najbliższych 2-3 lat może zmusić banki do utworzenia kolejnych 35 mld zł rezerw na poczet portfeli kredytów w CHF. Ostatecznie reakcja rynku na opinię rzecznika była umiarkowanie negatywna, a WIG-Banki od tego czasu stracił zaledwie 2,5 proc. Rynek wciąż czeka na ostateczna decyzję samego TSUE, ale zdaniem ekspertów z BM mBanku ryzyko materializacji czarnego scenariusza jest spore.

– Nadal przeważamy banki spoza Polski ze szczególnym uwzględnieniem Erste Group. W Polsce preferujemy dobrze skapitalizowane instytucje zdolne do wyjścia obronną ręką z potencjalnego szoku związanego z portfelami CHF. Poza bankowością naszym top pickiem finansowym pozostaje Kruk po doskonałych wstępnych wynikach za rok 2022 – czytamy w raporcie „Monthly Market Outlook: March 2023” opracowanym przez BM mBanku.

Na koniunkturalnej fali pozostaje sektor paliwowy, mimo iż w ostatnim czasie w otoczeniu makro pojawiły się pewne symptomy zadyszki. W lutym cena baryłki ropy WTI spadła poniżej 80 USD, notowania gazu wróciły do poziomów z lat 2020-21, dolar osłabił się, wzrosła podaż z alternatywnych kierunków, a ceny frachtu wręcz tąpnęły. W takim środowisku wciąż świetnie radzi sobie Orlen. Według najnowszych danych, w lutym marża rafineryjna płockiego koncernu spadła, ale dalej pozostawała na wielokrotnie wyższych poziomach niż rok wcześniej. Faworytami BM mBanku w sektorze niezmiennie pozostają regionalni liderzy, czyli węgierski MOL i polski Orlen.

– Silne makro w rafinerii oraz dobre wyniki za 4Q’22 jak na razie nie dostarczyły dostatecznych powodów do podniesienia wycen PKN/MOL, ale my podtrzymujemy pozytywne nastawnie do sektora w oczekiwaniu na sprzyjające warunki makro, które będą wspierać tegoroczne wyniki i FCF – dodali.

W sektorze wydobywczym, który w tym roku uchodzi za jeden z najsłabszych na GPW (spadki na rynku surowcowym), faworytem jest Bogdanka. Notowania spółki opierają się rynkowej korekcie dzięki podpisanej jeszcze pod koniec 2022 r. aktualizacji cen w kontraktach na dostawę węgla do elektrowni Połaniec.

Kliknij, aby powiększyć

Na marcowej liście BM mBanku pojawiły się także akcje Orange Polska i Comarchu. Obie spółki przedstawiły już wyniki za IV kwartał 2022 r. Giełdowy telekom na poziomie zysków i strat sprostał oczekiwaniom rynkowych ekspertów i pozytywnie zaskoczył rekomendacją dywidendy. Zarząd postanowił zwiększyć stawkę r/r o 40 proc. do 0,35 zł na akcję. Z kolei wyniki Comarchu wyłamały się z dotychczasowej dobrej passy sektora IT (solidne wyniki zaprezentowały Asseco BS, Asseco SEE, Sygnity) i w wielu miejscach okazały się słabsze od oczekiwań. W efekcie kurs akcji Comarchu cofnął się o kilka procent i przetestował poziomy widziane poprzednim razem w listopadzie 2022 r.

– Nadal wolimy Orange Polska od Cyfrowego Polsatu (+4 proc. EBITDal w OPL w 4Q vs. 7-proc. spadek oczekiwany w CPS). W sektorze IT oczekujemy relatywnie dobrych wyników za 4Q’22, które dodatkowo wzmocnią pozytywny sentyment – czytamy w raporcie.

Branży producentów gier wideo pozytywne wskazanie otrzymał Huuuge, a negatywne Ten Square Games. O pierwszej ze spółek głośno było w ostatnim czasie za sprawą zakończonego przeglądu opcji strategicznych. Zarząd Huuuge zdecydował, że pozostanie na GPW. Brak oczekiwanego przez inwestorów przejęcia z premią zarząd postanowił zrekompensować buy backiem wartym 150 mln USD, czyli za kwotę odpowiadającą za ok. 1/3 kapitalizacji spółki. Szczegóły dotyczące ceny, terminów czy sposobu przeprowadzenia skupu mają się pojawić jeszcze w tym kwartale.

– Sprzedaż w lutym była słaba, ale w marcu oczekujemy szeregu pozytywnych sygnałów od producentów gier mobilnych, w tym szczegółów dot. skupu akcji w Huuuge i aktualizacji strategii w TEN. W przypadku 11 bit studios i CD Projektu uwaga inwestorów nadal skupiona jest na efektach marketingu wiodących tytułów, które mogłyby podnieść wyceny – uważają analitycy BM mBanku.

Gorącym tematem ostatnich miesięcy jest szeroko rozumiana branża handlowa. Najnowsze dane GUS wskazują, że Polacy z uwagi na spadek realnych wynagrodzeń szukają oszczędności. Coraz większą popularnością cieszą się zakupy w sieciach dyskontowych. W tym tygodniu kurs akcji Dino Polska po raz pierwszy w historii przekroczył poziom 400 zł, co daje wycenę całej spółki na poziomie 39 mld zł, czyli takim samym co PKO BP. Eksperci postawili czerwoną lampkę przy CCC i LPP

– Kursy LPP i CCC pozostaną w marcu pod presją spowolnienia wyników. Z drugiej strony sektor spożywczy (Dino, Jeronimo Martins) będzie sobie dobrze radzić w obliczu pogarszającej się konsumpcji. Niska podaż nowych samochodów sprzyja dystrybutorom części zamiennych jak Inter Cars – uważają analitycy BM mBanku.

10 największych spółek na GPW pod względem kapitalizacji. Źródło: StockWatch.pl

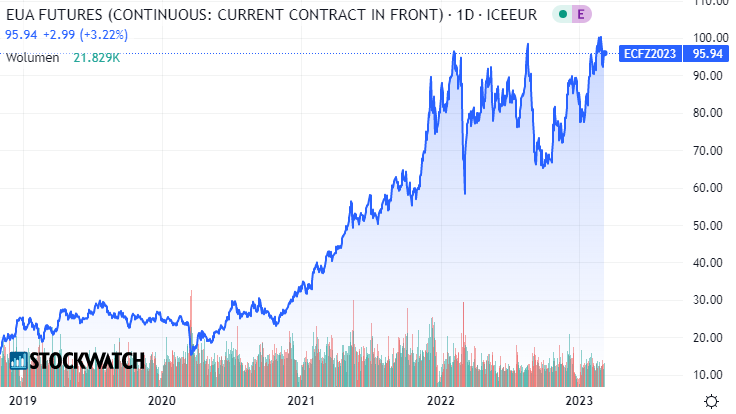

Eksperci ostrzegają, że słabiej od rynku mogą zachowywać się także Mabion, PGE, Tauron. W wypadku Mabionu cieniem na kursie akcji kładą się doniesienia Reutersa o „poważnych wątpliwościach” dot. zdolności Novavaksu do kontynuowania działalności w biznesie szczepionek na COVID-19. Z kolei w sektorze energetycznym czynnikiem ryzyka są rekordowe ceny praw do emisji CO2 (w marcu przekroczyły one poziom 100 euro), a w szerszej perspektywie – zapowiadana na ten rok aktualizacja polityki energetycznej Polski.

Notowania EUA (European Union Allowance) przekroczyły psychologiczną barierę 100 euro za tonę.