Mapa rynku.

Pierwsza połowa środowej sesji na giełdzie w Warszawie upływa pod znakiem umiarkowanych spadków, co wpisuje się w główną tendencję obserwowaną na innych europejskich parkietach. O godzinie 11:38 indeks WIG20 miał wartość 1.844 pkt. (-0,47 proc.), WIG 60.622 pkt. (-0,38 proc.), mWIG40 4.573 pkt. (-0,29 proc.), a sWIG80 19.982 pkt. (-0,22 proc.). W tym samym czasie niemiecki DAX rósł o 0,1 proc., podobnie zachowywały się kontrakty terminowe na amerykańskie indeksy, a francuski CAC40 cofał się o 0,3 proc.

Jerome Powell postraszył rynki

We wtorek Jerome Powell prezentując półroczny raport Fed nt. polityki monetarnej zasugerował, że podwyżki stóp procentowych w USA mogą potrwać dłużej, a docelowy poziom stóp będzie wyższy, niż tego wcześniej oczekiwano. Rynki zareagowały na to spadkami cen akcji, surowców i umocnieniem dolara.

Fala wyprzedaży akcji objęła swym zasięgiem cały świat, ale ciężko jest mówić o jakimś dużym strachu. Wystarczy spojrzeć na amerykański indeks Nasdaq Composite, który zwykle jest najbardziej wrażliwy na temat stóp procentowych, a wczoraj stracił on mniej niż S&P500 i DJIA (-1,25 proc. vs. -1,53 proc. & -1,72 proc.). W Europie było podobnie. DAX wczoraj cofnął się zaledwie o 0,6 proc., a CAC o 0,46 proc. Ba, w tym „procederze” uczestniczyła również giełda w Warszawie. Indeks WIG20 wprawdzie we wtorek stracił 1,08 proc., ale już mWIG40 wzrósł o 0,53 proc. i znalazł się najwyżej od kwietnia 2022, a sWIG80 zakończył dzień wzrostem o 0,18 proc. i atakuje szczyt sprzed 11 miesięcy.

Obserwowane w ostatnich godzinach zachowanie rynków akcji każe postawić tezę, że dopóki wczorajszych „jastrzębich” słów Powella nie potwierdzi kolejna grupa dobrych danych (czyli niekorzystnych z punktu widzenia spadku inflacji) z USA, to nie ma co liczyć na bardzo mocne spadki. Na horyzoncie bowiem inwestorzy wciąż bowiem będą widzieli zbliżający się koniec podwyżek stóp procentowych, wyczekując po drodze ewentualnego pivotu ze strony Fed, jeżeli wcześniej te podwyżki doprowadziłyby do wyraźnego hamowania gospodarki. A to wszystko prowadzi do konkluzji, że dziś oczy inwestorów przede wszystkim będą skierowane na raport ADP nt. zatrudnienia w amerykańskim sektorze prywatnym. Zostanie on opublikowany o godzinie 14:15. Prognozy mówią o wzroście zatrudnienia w lutym o 200 tys., po tym jak w styczniu był to 106 tys. Raport ADP będzie dziś znacznie ważniejszym wydarzeniem niż zaplanowane na godzinę 16:00 kolejne wystąpienie Powella. To właśnie o 14:15 powinny rozstrzygnąć się losy sesji na GPW i innych giełdach.

Gorące spółki środowej sesji

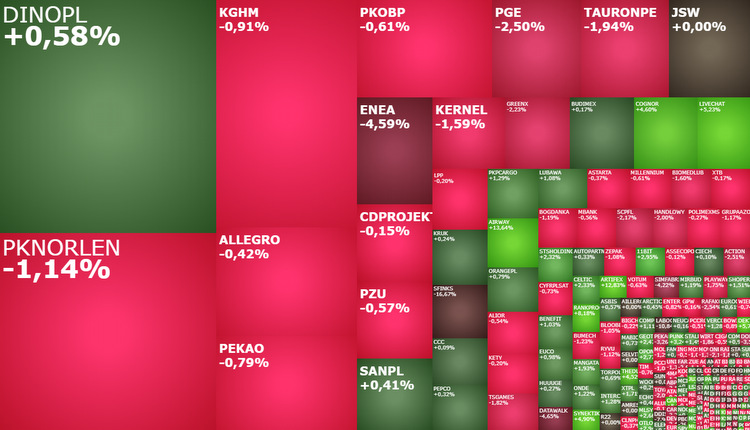

Po pierwszych 2,5 godzinach sesji w Warszawie, taniały akcje 12 z 20 spółek tworzących indeks WIG20. Najmocniej PGE (6,47 zł; -2,62 proc.), ale największy negatywny wpływ na indeks miał taniejący PKN Orlen (64,40 zł; -1,08 proc.). Zielonym przyczółkiem było Dino Polska, które we wtorek na chwilę przekroczyło psychologiczny poziom 400 zł za akcję. Dziś akcje operatora sieci supermarketów drożeją o 1,3 proc. do 399,50 zł.

W indeksie mWIG40 najmocniej tanieją akcje DataWalk (71,99 zł; -4,66 proc.), które przełamały wsparcie na 72,75 zł, tworzone przez styczniowe minima, kontynuując prawie 1,5-roczną bessę i testując najniższe poziomy od połowy 2020 roku.

Drugą najsłabszą spółką w indeksie, a jednocześnie o największym negatywnym wpływie na niego, jest Enea. Jej akcje tanieją o 4,59 proc. do 6,24 zł. Za spadkami stoją wyniki finansowe. W IV kwartale Enea miała 743 mln zł straty netto, zysk EBITDA wyniósł 146 mln zł, a przychody 7,39 mld zł. To wyniki gorsze od oczekiwań. W całym 2022 roku Enea wypracowała 45 mln zł zysku netto, 2,22 mld zł zysku EBITDA i miała 30,12 mld zł przychodów.

Najmocniejszą spółką w mWIG40 jest LiveChat, który po korekcie w drugiej połowie stycznia, w piątek mocno ruszył do góry i aktualnie zbliża się do wyznaczonego w lutym historycznego rekordu na poziomie 155 zł. Dziś te akcje drożeją o 5,23 proc. do 153 zł, podczas gdy jeszcze w ubiegłym tygodniu kosztowały 132,40 zł.

Swój historyczny rekord poprawiła spółka Inter Cars. Dziś jej akcje drożeją o 1,1 proc. do 552 zł. Inter Cars poinformował, że w lutym jej przychody wzrosły o 28,9 proc. rok do roku do 1,239 mld zł.

Na szerokim rynku skalą wzrostów wyróżniają się Artifex Mundi i Airway Medix. Producent gier wypracował w lutym br. rekordowe 5,1 mln zł przychodów. To o 22 proc. więcej niż w lutym 2022 r. i 10 proc. więcej niż w styczniu br. Motorem napędowym Artifex Mundi pozostaje aplikacja Unsolved, przychody z komercjalizacji której wzrosły w minionym miesiącu o 69 proc. rdr., do 3,9 mln zł.

Notowania Airway Medix poszybowały w górę o 16,06 proc. do 0,3830 zł, po tym jak spółka poinformowała o podpisaniu z „międzynarodowym wiodącym producentem i dystrybutorem wyrobów medycznych z centralą na Tajwanie list intencyjny (LOI) dotyczący współpracy stron w zakresie produkcji, marketingu i sprzedaży produktów medycznych opartych na technologii opracowanej przez Airway Medix”.

Na koniec tego komentarza warto jeszcze zwrócić uwagę na korzystną dla giełdy opinię zarządzającego Skarbiec TFI, że automatyczny zapis do Pracowniczych Planów Kapitałowych (PPK) powinien mieć pozytywny wpływ na małe i średnie spółki notowane na GPW. W jego opinii marcowy autozapis do PPK ma szansę przynieść wzrost partycypacji w programie. Wylicza on, że jeżeli partycypacja zwiększy się o 5 punktów procentowych do 40 proc., co wpłynie to na zwiększenie zakupów akcji przez zarządzających PPK o około 250 mln zł miesięcznie. W większości kupowane będą akcje z indeksów mWIG40 i sWIG80.