Mapa rynku.

Środowa sesja w Warszawie, podobnie jak na większości europejskich parkietów, rozpoczęła się od spadków. Inwestorzy realizują ostatnie spore zyski na akcjach. Wystarczy wspomnieć, że nie grzeszący przecież siłą indeks WIG20, w ciągu ostatnich 30 dni zanotował wzrost o ponad 11 proc. i wczoraj na krótko znalazł się nawet powyżej 1.900 pkt., podczas gdy jeszcze w połowie marca był na poziomie zaledwie 1.626 pkt.

O godzinie 12:13 WIG20 tracił 0,93 proc. i cofnął się do poziomu 1.879 pkt., po tym jak wczoraj zanotował wzrost o 1,88 proc., zaliczając jednocześnie 6. kolejną wzrostową sesję.

Reprezentujący szeroki rynek indeks WIG w południe spadał o 0,8 proc. do 61.997 pkt., po tym gdy we wtorek nie tylko zaliczył 6. kolejną wzrostową sesję, ale też przebił szczyt z pierwszej połowy stycznia i znalazł się na najwyższych poziomach odprawie roku.

Realizacja zysków nie omija też indeksu mWIG40, który cofa się o 0,66 proc. do 4.630 pkt., natomiast póki co przybiera ona niewielkie rozmiary w przypadku sWIG80. Grupujący mniejsze spółki indeks, co jest już pewną tradycją przy ulicy Książęcej, stoi w pewnej kontrze do pozostałych indeksów i dziś osuwa się jedynie o 0,14 proc., testując poziom 21.079 pkt. W tym miejscu warto podkreślić, że sWIG80 pozostaje bardzo blisko swoich historycznych rekordów z 2021 roku (21.888 pkt.), co przy tak wyraźnym trendzie wzrostowym z jakim mamy do czynienia od jesieni, sugeruje bliskie przebicie tych poziomów sprzed dwóch lat.

Na Wall Street rozkręca się sezon raportów za 1Q

Sama realizacja zysków na giełdach nie jest dużym zaskoczeniem. Szczególnie, jak się spojrzy na giełdy globalne. Amerykańskie indeksy zatrzymały się poniżej lokalnych szczytów z początku lutego, co w połączeniu z oczekiwanym słabym sezonem wyników na Wall Street (wg prognoz zyski firm z indeksu S&P500 spadły w I kwartale br. o 6,5 proc. R/R), jest zupełnie zrozumiałe. Niemiecki DAX i francuski CAC40, które na początku marca wybiły się powyżej ważnych oporów, natomiast są już krótkoterminowo na tyle wykupione, że korekta jest czymś naturalnym.

Składając to co wyżej zostało napisane i uzupełniając to o fakt, że trwający sezon wyników na Wall Street jest teraz głównym tematem absorbującym uwagę inwestorów giełdowych, można pokusić się o tezę, że jeżeli tylko amerykańskie spółki technologiczne czymś mocno pozytywnie nie zaskoczą, dając tym samym giełdom nowy impuls do zwyżki, to realizacja zysków przeciągnie się do końca tygodnia. Te spółki technologiczne to oczywiście IBM i Tesla. Obie firmy opublikują swoje raporty kwartalne dziś po sesji w USA. I obok Netflixa wczoraj będą to najważniejsze spółki raportujące wyniki w tym tygodniu.

Kliknij, aby powiększyć

WIG20 przerywa dobrą passę

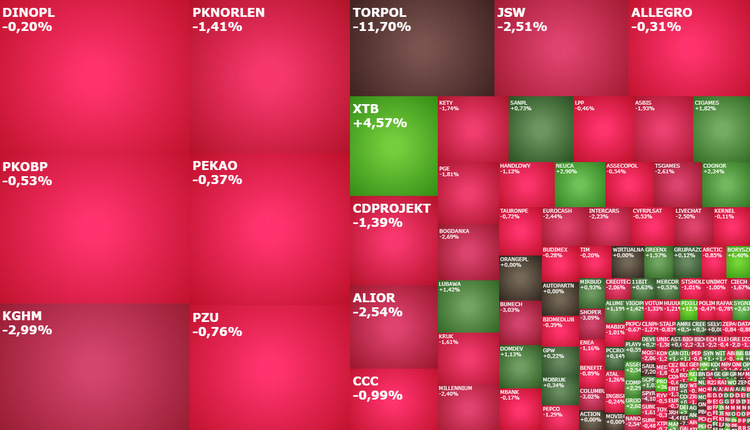

W środę indeks WIG20 w dół ciągną przede wszystkim spółki surowcowe i sektor bankowy. Największy negatywny wpływ na indeks miały spadki PKN Orlen (61,38 zł; -1,57 proc.), KGHM (125,25 zł; -2,79 proc.) i PKO BP (32,08 zł; -0,83 proc.).

W przypadku banków to najzwyklejsza realizacja zysków, po tym jak w miesiąc ten sektor urósł o ponad 1/5, w następstwie czego subindeks WIG-Banki nie tylko odrobił wszystkie straty z marcowego załamania, ale też wrócił do poziomów z drugiej połowy stycznia.

Realizację zysków na spółkach surowcowych natomiast dodatkowo napędzają… taniejące surowce. Ropa WTI w południe tanieje o 1,8 proc., pomimo wczorajszych danych o spadku jej zapasów w USA. Co więcej, sytuacja na wykresie ropy każe wątpić w możliwość jej zwyżki w kolejnych miesiącach, co po nie tak dawnej decyzji OPEC+ odnośnie cięcia produkcji, wydawało się najbardziej prawdopodobnym scenariuszem. W środę tanieją również miedź (-1,2 proc.) i srebro (-1,7 proc.), ciągnąc w dół kurs KGHM-u. W odróżnieniu jednak od ropy, ich spadki póki co wciąż należy kwalifikować jako realizację zysków, co z nadziejami pozwala patrzeć na wykres miedziowego giganta z Polski i dalej oczekiwać przynajmniej próby powrotu jego notowań w kierunku styczniowych maksimów (154,70 zł).

W południe w indeksie WIG20 taniały akcje 19 z 20 tworzących go spółek. Tą jedyną perełką był Santander Bank Polska, którego notowania rosły o 0,73 proc. do 332,20 zł. Na „granicy światów” znalazło się natomiast Asseco Poland (83,35 zł; -0,12 proc.), które wczoraj po sesji pochwaliło się przyzwoitymi wynikami i ogłosiło wypłatę dywidendy w wysokości 3,50 zł na jedną akcję.

Torpol podpadł za brak dywidendy

Dużo więcej dziś dzieje się na średnich i małych spółkach. Najbardziej gorącą spółką, a jednocześnie tą która najmocniej rozwścieczyła inwestorów, jest Torpol. Przejęta niedawno przez państwowy CPK firma poinformowała, że nie planuje wypłaty dywidendy, a zarząd rekomenduje przeznaczenie całego zysku z 2022 roku na kapitał rezerwowy. Przypomnijmy, że Torpol w 2022 roku zarobił na czysto 183,3 mln zł, a historia dywidendowa spółki uprawniała inwestorów do oczekiwania wypłaty dywidendy. Nie dziwi więc, że reakcją są mocne spadki. W południe akcje Torpolu spadały o 12,17 proc. do 18,62 zł. Rano spadki te były jeszcze większe, bo pierwsze transakcje zostały zawarte po 17,62 zł, czyli o 16,9 proc. poniżej wczorajszego zamknięcia i najniżej od grudniowego dołka.

Gorąco jest też wokół Kernela, gdzie mniejsi akcjonariusze toczą spór z głównym akcjonariuszem o zdjęcie spółki z GPW. W tym przypadku jednak nie przekłada się to na duże wahania notowań. Dziś za akcje ukraińskiej spółki trzeba zapłacić 18,43 zł, czyli o 0,22 proc. mniej niż wczoraj.

Akcje Boryszewa drożeją o 6,4 proc. do 6,98 zł, atakując marcowy szczyt na 7,35 zł. Spółka pochwaliła się, że w 2022 roku zanotowała wzrost zysku netto o ponad 38 proc. do 113,60 zł, przy jednoczesnym wzroście przychodów o 8 proc. do 6,8 mld zł. Boryszew chce wypłacić 0,74 zł dywidendy na jedną akcję.

Po wynikach drożeją również akcje Redanu. Kurs wystrzelił o 37,2 proc. do 0,26 zł. W 2022 roku spółka miała 0,7 mln zł zysku netto wobec 6,37 mln zł straty rok wcześniej. Jej przychody natomiast obniżyły się do 94,63 mln zł z 96,91 mln zł.

Na uwagę zasługuje też XTB. Kurs brokera wystrzelił w górę o 4,57 proc. do 37,52 zł, przełamując marcowy szczyt i wyznaczając nowy rekord wszechczasów.