Mapa rynku

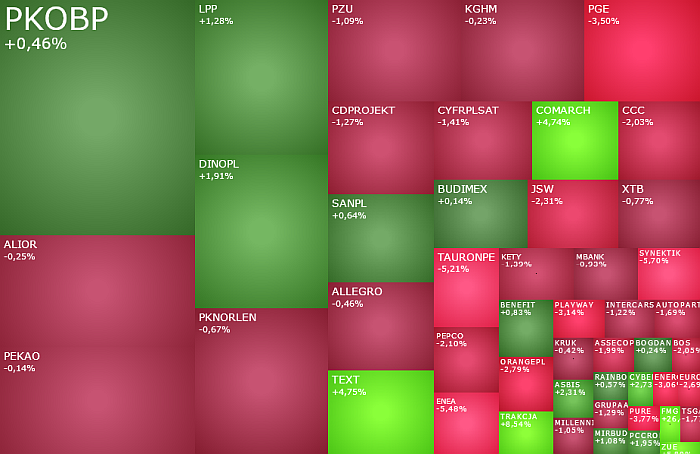

Nowy tydzień na giełdzie w Warszawie inwestorzy rozpoczęli w nieco minorowych nastrojach. O godzinie 11:30 indeks WIG20 miał wartość 2.418 pkt. (-0,24 proc.), WIG 81.936 pkt. (-0,29 proc.), mWIG40 6.212 pkt. (-0,62 proc.), a sWIG80 23.971 pkt. (+0,04 proc.). I jakkolwiek ten opisany na wstępie wzrost indeksu WIG20 do 2.444 pkt., który jeszcze przed upłynięciem pierwszej godziny przyniósł cofnięcie poniżej piątkowego zamknięcia, nie prezentuje się dobrze, to jednak warszawski parkiet swym zachowaniem nie wyróżnia się na tle innych europejskich giełd, których indeksy w większości pozostają blisko poziomów z zamknięcia poprzedniego tygodnia.

Po 2,5 godzinach poniedziałkowego handlu w indeksie WIG20 drożały akcje tylko 4 spółek, a pozostałych 16 taniały. Wśród blue chipów najlepiej radziło sobie Dino Polska (469,10 zł; +1,6 proc.) i LPP (18170 zł; +1,45 proc.). Obie spółki starają się zakończyć kilkudniową realizację zysków z ubiegłego tygodnia.

Temat NABE dołuje akcje Taurona, Enei i PGE

Najmocniej taniały akcje PGE, spadając o 3,7 proc. do 7,434 zł i kontynuując piątkową zniżkę, gdy ich notowania wybiły się dołem z ponad 2-tygodniowej konsolidacji wokół poziomu 8 zł, jednocześnie przebijając wsparcie tworzone przez styczniowy dołek na poziomie 7,772 zł. Na gruncie analizy technicznej droga poniżej 7 zł jest otwarta.

Na starcie tygodnia słabo radzi sobie nie tylko PGE, ale również pozostałe spółki energetyczne, co łączone jest z odsuwającą się w czasie perspektywą wydzielenia ze spółek energetycznych ciążących im aktywów węglowych. Kurs akcji Enei spada o 4,56 proc. do 9,31 zł, Tauron Polska Energia o 4,99 proc. do 3,372 zł, a Energa o 3,93 proc. do 11 zł. W następstwie tych spadku subindeks WIG-Energia spada o 3,46 proc., przełamując dołek ze stycznia, co podobnie jak w przypadku opisanej wyżej sytuacji na wykresie dziennym PGE, zapowiada dalsze zniżki.

W indeksie WIG20 słabo dziś radzą sobie również spółki Orange Polska (8,042 zł; -2,43 proc.) i JSW (41,09 zł; -2,28 proc.). Ta ostatnia w zeszłym tygodniu wybiła się dołem z miesięcznej konsolidacji w przedziale 42-44,72 zł, co może zapowiadać spadki do 39-40 zł, a w bardziej pesymistycznym scenariuszu do styczniowego dołka na poziomie 37,32 zł.

mWIG40 liderem spadków

Taniejące akcje Taurona i Enei mocno dziś ciągną w dół indeks mWIG40. Swoje „pięć groszy” do tych spadków dokłada jeszcze realizacja zysków na akcjach CCC (72,42 zł; -2,03 proc.) i Banku Millennium (9,88 zł; -1,2 proc.).

Największe spółki to tylko mały wycinek giełdowej rzeczywistości. Owszem mają one wpływ na nastroje i zachowanie głównych indeksów, ale dużo więcej dzieje się na małych i średnich spółkach. I to jest zrozumiałe. To właśnie te mniejsze spółki powinny być liderami wzrostów w tym roku, bo to właśnie ich wyniki najszybciej powinny reagować na oczekiwane w 2024 i 2025 roku wyraźne przyspieszenie wzrostu gospodarczego w Polsce, co powinno następnie przełożyć się na wycenę ich akcji na giełdzie.

Akcje ZUE drożeją o 2,8 proc. do 11,85 zł, zmierzając w kierunku szczytu z 2017 roku, po tym jak spółka pochwaliła się wstępnymi wynikami za cały 2023 roku. Spółka szacuje, że jej zysk netto wzrósł do 21 mln zł z 17,3 mln zł w 2022 roku, a przychody podskoczyły do ponad 1,48 mld zł z 921,4 mln zł rok wcześniej. Portfel zamówień ZUE na ten rok wynosi łącznie 1,8 mld zł.

Mocne wzrosty kontynuuje Vercom, który pochwalił się świetnymi wynikami w ubiegły tygodniu. Akcje spółki drożeją dziś o 5,48 proc. do 115,50 zł i są rekordowo drogie.

Comarch drożeje o 2,77 proc. do 260 zł, a akcji zbliża się do szczytu z drugiej połowy 2021 roku. Wzrost ten również należy wiązać z ogłoszonymi w piątek wynikami spółki, na które początkowo inwestorzy zareagowali mocnym spadkiem, który finalnie prawie cały został odrobiony.

Po wynikach mocno też drożeje Otmuchów (4,40 zł; +6,28 proc.). Inne „gorące” dziś spółki to m.in. FMG (+10,97 proc.), Atrem (+10,44 proc.), Betacom (+9,52 proc.), Trakcja (+8,9 proc.) i Enter Air (+4,46 proc.), a po stronie spadkowiczów Pure Biologics (-6,23 proc.), Synektik (-4,18 proc.) i Molecure (-3,71 proc.).

To będzie gorący tydzień na rynkach finansowych. I to nie dlatego, że japoński Nikkei pierwszy raz w historii zamknął się powyżej 40.000 pkt., Bitcoin szaleje, a złoto atakuje szczyt z grudnia. Będzie gorący z uwagi na nagromadzenie potencjalnych impulsów, które mogą rynkami wstrząsnąć. Wystarczy zerknąć do rynkowego kalendarza.

Kalendarium na najbliższe dni

Po pustym poniedziałku, już jutro będziemy mieć wysyp lutowych indeksów ISM dla sektora usług w największych światowych gospodarkach (a w USA dodatkowo indeks ISM). W środę głównym wydarzeniem dnia będzie wystąpienie szefa Fed Jerome Powella na forum Komisji ds. Usług Finansowych Izby Reprezentantów, gdzie przedstawi półroczny raport Fed nt. polityki monetarnej, bo będzie stanowić bezpośrednie odniesienie do kształtowania się oczekiwań odnośnie pierwszej w nowym cyklu obniżki stóp procentowych w USA, a jednocześnie do oceny kondycji amerykańskiej gospodarki. Uzupełnieniem tego będą publikowane tego same dnia raporty ADP i JOLTS o sytuacji na amerykańskim rynku pracy. W Polsce natomiast Rada Polityki Pieniężnej, dysponując nowym prognozami makroekonomicznymi, będzie decydować o stopach procentowych. Podobną decyzję podejmie też Bank Kanady.

W czwartek Powell ponownie pojawi się w Kongresie, ale tego dnia inwestorzy przede wszystkim będą czekali na decyzję Europejskiego Banku Centralnego ws. stóp procentowych i późniejszą konferencję prasową Christine Lagarde. Zostaną również opublikowane dane nt. bilansu handlowego Chin, co może stanowić ważną wskazówkę co do oceny kondycji chińskiej gospodarki. Na czwartek też zaplanowana jest konferencja prasowa prezesa Narodowego Banku Polskiego Adama Glapińskiego.

Ten ciekawy tydzień na rynkach zamknie przemówienie prezydenta USA Joe Bidena o stanie państwa (State of the Union), które zostanie wygłoszone w nocy z czwartku na piątek. Makroekonomiczny wydarzeniem dnia będzie natomiast publikacja comiesięcznych danych z rynku pracy w USA. W tym raportu o zatrudnieniu w sektorze pozarolniczym, bezrobociu i płacy godzinowej.