Mapa rynku

Wtorkowa realizacja zysków na Wall Street (DJIA -0,59 proc.; S&P500 -0,58 proc.; Nasdaq Composite -0,52 proc.), nieco utemperowała zapędy giełdowych byków z Europy, a wcześniej na azjatyckich parkietach. Przekłada się to na umiarkowane spadki warszawskich indeksów.

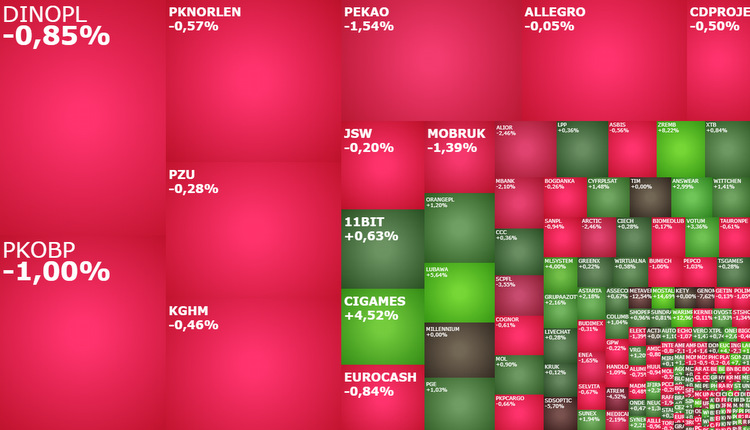

O godzinie 10:33 grupujący największe spółki indeks WIG20 miał wartość 1.768 pkt. (-0,27 proc.), szeroki WIG testował poziom 58.881 pkt. (-0,25 proc.), mWIG40 4.493 pkt. (-0,28 proc.), a sWIG80 20.412 pkt. (-0,17 proc.). Ogólnie rano dominowała atmosfera wyczekiwania, aczkolwiek nieco poniżej poziomów z wtorkowego zamknięcia.

Wydarzeniem środy na polskim rynku finansowym jest decyzja Rady Polityki Pieniężnej (RPP) ws. stóp procentowych. Wydarzeniem jednak tylko pozornym, bo nie powinno ono mieć większego przełożenia na nastroje inwestorów. Nie ma wątpliwości, że Rada pozostawi stopy procentowe w Polsce bez zmian (główna 6,75 proc.) i nie dokona większych korekt w komunikacie dotyczącym tej decyzji. Z punktu widzenia rynków będzie to więc miał neutralne znacznie. Posiedzenia Rady ponownie staną się interesujące dopiero, gdy inflacja w Polsce zacznie obniżać się do 10 proc., co mogłoby przyczynić się do pierwszych zmian komunikacji Rady ws. przyszłej polityki monetarnej.

Posiedzenie RPP przejdzie bez echa, podobnie jak zaplanowana na jutro konferencja prasowa prezesa Narodowego Banku Polskiego (NBP), ale już publikowane po południu dane z amerykańskiej gospodarki mogą mieć istotny wpływ na rynki akcji. W pierwszym rzędzie na zachowanie Wall Street, ale pośrednio również na GPW.

O godzinie 14:15 zostanie opublikowany marcowy raport ADP nt. zmiany zatrudnienia w amerykańskim sektorze prywatnym. Oczekuje się, że w marcu zatrudnienie wzrosło o 200 tys., po tym jak w lutym był to wzrost o 242 tys., a w styczniu o 119 tys. Rynki będą analizować ten raport ważąc szanse na kolejne podwyżki stóp procentowych przez Fed. Stąd lepsze od prognoz dane mogą mieć negatywne przełożenie na nastroje na Wall Street, natomiast gorsze dane (ale nie bardzo złe) mogę te nastroje poprawić. W tym miesiącu raport ADP nabiera dodatkowe znaczenia z uwagi na fakt, że w piątek wiele giełd jest zamkniętych, stąd reakcja na publikowane wówczas comiesięczne dane z amerykańskiego rynku pracy, będzie najwcześniej możliwa w poniedziałek (w USA, bo na GPW dopiero we wtorek).

Raport ADP to nie jedyne ważne dane jakie zostaną opublikowane w godzinach popołudniowych. Inwestorzy poznają również marcowy odczyt indeksu ISM dla sektora usług w USA, lutowe dane nt. bilansu handlowego oraz cotygodniowe dane o zapasach paliw. I to właśnie te wszystkie publikacje powinny zdecydować o tym, w jakich nastrojach inwestorzy nad Wisłą będą kończyć środową sesję.

Główne indeksy na czerwono

Po pierwszych 6 kwadransach środowej sesji drożały akcje 7 z 20 spółek wchodzących w skład indeksu WIG20. Najlepiej radził sobie Cyfrowy Polsat (+2,1 proc.) i Orange Polska (+1,78 proc.), a najsłabiej Alior Bank (-1,74 proc.) i mBank (-1,73 proc.). Zmiany cen aż 16 blue chipów nie wykraczały poza przedział +/- 1 proc.

Tradycyjnie dużo więcej działo się na mniejszych spółkach. Bardzo mocno wyróżniały się przede wszystkim Mostostal Płock, którego akcje wystrzeliły w górę o 14,69 proc. do 20,30 zł (dzienne maksimum to 21,60 zł), znosząc w jeden dzień cały 3-tygodniowy zjazd kursu. Mostostal poinformował, że podpisał umowę z PKN Orlen na budowę nowego zbiornika do magazynowania ropy naftowej o pojemności 50 tys. metrów sześciennych i demontaż istniejącego zbiornika. Wartość tej umowy do 104,8 mln zł.

Mocno dziś rośnie również kurs akcji spółki ZREMB-Chojnice (4,15 zł; +10,08 proc.), która wczoraj zakończyła trzydniową realizację zysków i teraz wraca do silnego trendu wzrostowego. W ciągu miesiąca akcje te podrożały o 65,6 proc., a od początku roku aż o ponad 141 proc.

Podobnie ma się sytuacja z akcjami Lubawy. Kurs spółki z Ostrowa Wielkopolskiego idzie w górę o 6,22 proc. do 3,67 zł. Można podejrzewać, że zarówno w przypadku Lubawy, jak i ZREMB-u, notowania windują nadzieje na jakieś kontrakty wojskowe w związku z dzisiejszą wizytą w Polsce prezydenta Ukrainy Wołodymyra Zełenskiego. W tym miejscu warto podkreślić, że ten ukraiński wątek, związany czy to z zamówieniami wojskowymi, czy jeszcze bardziej z rozmowami na temat przyszłej odbudowy naszego wschodniego sąsiada, powinien w kolejnych miesiącach coraz częściej gościć na GPW i dotyczyć znacznie szerszej grupy spółek.

Akcje ML System drożeją o 4 proc. do 65 zł, po tym jak analitycy Ipopema Securities podwyższyli ich wartość godziwą do prawie 11 proc. do 92,22 zł, jednocześnie utrzymując rekomendację „kupuj” dla nich. Kurs ML System od października znajduje się w tendencji wzrostowej, a na przełomie marca i kwietnia doszło do przełamania 2-letniej linii trendu spadkowego, co definitywnie kończy bessę na tych akcjach. Dzisiejsze wybicie powyżej szczytu ze stycznia (64,65 zł) jest kolejnym popytowym sygnałem na wykresie. W najmniej korzystnym dla byków scenariuszu takie wybicie przyniesie wzrosty w okolicę 70 zł. W bardziej realistycznym celem zwyżki będzie szczyt z wakacji na poziomie 82,15 zł.

Analitycy z Ipopemy podnieśli również cenę dla akcji spółki Synektik. Wycenili je na poziomie 56,70 zł wobec 42 zł wcześniej i dalej rekomendują ich kupno. W reakcji na to kurs Synektika rośnie o 2,21 proc. do 48,55 zł.

Ciekawostką jest zachowanie kursu akcji 11 bit studios. Akcje producenta gier rosną przed południem o 0,6 proc. Inwestorzy dość spokojnie przyjęli informację, że we wtorek pięciu członków zarządu sprzedało niewielkie pakiety akcji. Według ustaleń StockWatch.pl – dwóch z nich (Przemysława Marszała i Michała Drozdowskiego) pretekstem do sprzedaży było zebranie kapitału na potrzeby objęcia 18.414 akcji po 103,38 zł w ramach Programu Motywacyjnego na lata 2017-2019. Obaj przedstawiciele zarządu mają czas do końca czerwca na wykupienie akcji.

Kurs VRG rośnie o 1,2 proc. do 3,38 zł w reakcji na opublikowane wyniki finansowe. W marcu przychody spółki wzrosły o 11,4 proc. do 89,1 mln zł, a w całym I kwartale 2023 roku o 9,5 proc. do 267 mln zł. Spółka zanotowała również wzrost marż. W marcu marża ze sprzedaży wzrosła o 2,4 pkt. proc. do 53,7 proc.

Best zarobił netto w 2022 roku 142,28 mln zł wobec 49,31 mln zł rok wcześniej, jego zysk operacyjny wzrósł do 224,22 mln zł z 98,67 mln zł, a przychody podskoczyły do 453,6 mln zł z 339,1 mln zł. Akcje tej spółki drożeją dziś o 9,52 proc. do 23 zł.

W reakcji na wyniki rośnie również kurs Answear. W I kwartale spółka zanotowała wzrost przychodów o 52 proc. w skali roku do 271 mln zł. Inwestorzy nagrodzili to zwyżką notowań o 2,99 proc. do 34,50 zł. Akcje Answear są obecnie najdroższe od początku 2022 roku. Od początku roku podrożały one o prawie 29 proc.