To może być prawdziwie gorący czwartek na funcie. Dzisiejsze sygnały Banku Anglii mogą nie tylko sprowokować kilkugroszowe wahania, ale też przesądzić o losach waluty w najbliższych tygodniach.

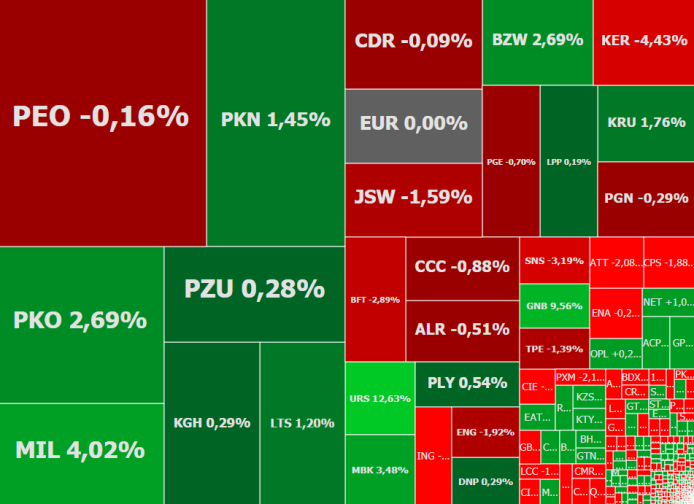

Po trzech dniach wzrostów, w której uczestniczyły zarówno duże, jak i mniejsze firmy, wtorek przynosi przerwę rajdu. To zrozumiałe, przed dniem wolnym w środę. Na tle rynku pozytywnie wyróżniają się akcje LPP, które rosną o ponad 3 proc.

Mocny początek sesji w wykonaniu sektora bankowego zapewnił indeksowi blue chipów powrót powyżej psychologicznej bariery. Dobre nastroje wspierają m.in. doniesienia z Hiszpanii oraz spekulacje nt. przyszłego szefa Fed.

Wyniki spółek i ogłoszone przez Michała Sołowowa wezwanie na akcje Synthosu to dwa główne piątkowe tematy na warszawskiej giełdzie. Trzecim będą popołudniowe dane nt. amerykańskiego PKB.

Fala wyprzedaży EUR/USD po wczorajszym posiedzeniu ECB, która sprowadziła kurs na 3-miesięczne minima, mocno ciąży złotemu. Publikowane dziś dane nt. amerykańskiego PKB mogą tę presję jeszcze wzmóc. Niemniej jednak złotemu nie grozi dłuższa przecena. Nie przed listopadowym posiedzeniem RPP.

Sezon publikacji wyników finansowych za III kwartał trwa w najlepsze, absorbując w dużej mierze uwagę inwestorów. Szczególnie w taki dzień jak dziś, gdy wynikami chwalą się takie giełdowe tuzy jak Orange Polska, Lotos, BZ WBK i mBank. W czwartek nastroje wśród inwestorów kształtuje także środowa korekta na Wall Street oraz atmosfera wyczekiwania na decyzję Europejskiego Banku Centralnego (ECB) ws. polityki monetarnej.

W czwartek oczy całego walutowego świata będą zwrócone w kierunku Frankfurtu, gdzie o polityce monetarnej w strefie euro będzie decydował Europejski Bank Centralny. To będzie również główne wydarzenie dnia na rynku złotego.

Notowania szwajcarskiego franka spadły poniżej 3,62 zł i znalazły się najniżej od tzw. czarnego czwartku (15 stycznia 2015 roku), gdy Narodowy Bank Szwajcarii zrezygnował z obrony tej waluty przed umocnieniem, co wywołało momentalny skok jej notowań do 4,70 zł.

Środa przynosi odreagowanie wczorajszych mocnych spadków na GPW. Nie da się jednak ukryć, że polski rynek akcji jest słaby i jeżeli nie znajdzie on wsparcia w wynikach spółek, tak jak to się stało np. w przypadku XTB, to skazany będzie na spadki.

Publikacja danych nt. brytyjskiego PKB za III kwartał br. może wyrwać notowania GBP/PLN z obserwowanej w tym tygodniu konsolidacji, rozpoczynając grę pod listopadowe posiedzenie Banku Anglii.

Inwestorzy masowo pozbywając się akcji Pekao i Alior Banku jasno dali do zrozumienia, co myślą na temat potencjalnej fuzji. Wcześniej grunt pod wyprzedaż na giełdach przygotowały poniedziałkowe spadki na Wall Street. W tle pozostają natomiast dane o najniższym w historii bezrobociu w Polsce.

Warszawska giełda wkracza w sezon publikacji wyników finansowych za III kwartał. To one teraz będą w głównej mierze kształtować nastroje inwestorów. W tym tygodniu raporty opublikuje m.in. Orange Polska, Lotos, BZ WBK i mBank. Pytanie, czy tchną one nową nadzieję w inwestorów z GPW?

Złoty zakończył poprzedni tydzień umocnieniem, wspierany przez pozytywny sentyment do walut regionu, dobre dane makroekonomiczne, a także nadzieje na niespodziankę ze strony S&P. Ten tydzień powinie przynieść korektę jego notowań.

To nie był udany tydzień dla graczy z GPW. Warszawskie indeksy roztrzaskały ważne wsparcia i tym samym przekreśliły szanse na wzrosty, jakie pojawiły się w pierwszej połowie miesiąca.

Agencja S&P ma wszelkie argumenty, żeby jeszcze dzisiaj podnieść ocenę wiarygodności kredytowej (rating) Polski. Aczkolwiek raczej perspektywę, niż sam rating. Taka decyzja nie jest jeszcze uwzględniona w cenach.

Rekordowe, ale słabsze od oczekiwań wyniki PKN Orlen, taniejący w ślad za miedzią KGHM oraz pogorszenie nastrojów w Europie, to główne składowe czwartkowej przeceny na GPW. Indeks WIG20 wrócił poniżej 2.500 pkt., co oznacza kolejną zaprzepaszczoną szansę na silną hossę.

Spółki energetyczne i PKN Orlen utrzymują WIG20 na plusie, podczas gdy taniejący CD Projekt i GPW ściągają w dół mWIG40. Zmiany są jednak niewielkie, a na warszawskiej giełdzie, podobnie jak i na innych europejskich parkietach, trwa wyczekiwanie na nowe impulsy.

Nowe rekordy na Wall Street już nie wystarczają, żeby pchać w górę warszawską giełdę. Rynek się trochę cofnął i czeka na nowe silne impulsy. Piętą achillesową indeksu WIG20 jest dzisiaj KGHM, a mWIG40 - CD Projekt.

Po dwóch dniach korekty indeksy WIG20 i WIG wracają do wzrostów. W górę ciągnie je przede wszystkim KGHM, a w roli hamulcowego występuje PKN Orlen. Zagrożeniem dla GPW jest dzisiaj ryzyko korekty na Wall Street i umacniający się dolar.

Popyt przez całą sesję walczył, ale ostatecznie poległ. Piątkowa sesja na GPW zakończyła się niewielką realizacją zysków. Przesądziły o tym spadki spółek energetycznych i KGHM-u. Cały tydzień polski rynek akcji może jednak zaliczyć do udanych. Wyznaczone przez WIG20 i WIG nowe kilkuletnie rekordy są dobrym prognostykiem na drugą połowę października.

Nowymi rekordami rozpoczęła się czwartkowa sesja na GPW. Indeks WIG20 jest najwyżej od 2013 roku, a WIG od 2007 roku. Jeżeli dobra koniunktura na rynkach globalnych się utrzyma, to już wkrótce inwestorzy będą świętować nowy historyczny rekord indeksu WIG. Brakuje niespełna 3 proc. W krótkim terminie zagrożeniem jest jednak wykupienie dużych spółek.

Dobre nastroje na globalnych rynkach akcji (zwłaszcza rekordy na Wall Street), a także taniejący dolar, wspierają w środę rano nastroje na GPW. Tym razem popyt nie tylko koncentruje się na największych spółkach, ale też dobrze radzą sobie spółki średnie z indeksu mWIG40.

We wtorek indeks WIG20 wrócił powyżej 2.500 pkt. Powrót zapewniły banki, które pociągnęły indeks pomimo ciążącej mu energetyki. Znów nie zachwycił segment firm średnich i małych. Gorąco za to było na akcjach Ursusa.

W poniedziałek złoty nieznacznie zyskuje do euro i dolara, wciąż pozostając pod głównym wpływem czynników globalnych. Swoją wcześniejszą przecenę koryguje funt. Jednocześnie gorąco jest na tureckiej lirze, która gwałtownie traci na wartości.

Indeks WIG20 rozpoczął drugi tydzień października od kolejnej próby powrotu powyżej 2.500 pkt. Sprzyjają temu dobre nastroje na globalnych rynkach akcji. Największym zagrożeniem są zaś podwyżki stóp procentowych w USA i perspektywa umocnienia dolara. W poniedziałek gorąco jest natomiast na akcjach Selvity.

Rekordy na Wall Street i czwartkowy zryw blue chipów to dziś główne argumenty za wzrostami w Warszawie. Inwestorzy powinni zachować czujność, bo sygnał do odwrotu też może przyjść zza oceanu. Dziś wydarzeniem dnia jest popołudniowa publikacja miesięcznych danych z amerykańskiego rynku pracy.

Nowe rekordy na Wall Street, odbicie na giełdzie w Madrycie, a także droższe surowce lekko wspierają poranne nastroje na GPW. Giełda przypomina jednak beczkę prochu, która w każdej chwili może eksplodować, co zakończy się silną wyprzedażą akcji.

Strach przed korektą na Wall Street, a także pogorszenie nastrojów na europejskich parkietach, nie jest najlepszą wróżbą dla GPW na środę. Szczególnie, że jedyną gwiazdą jest Alior Bank, a rynkowi ciąży energetyka i JSW.

Pozytywne nastroje na światowych giełdach, w tym nowe rekordy na Wall Street, wspierają we wtorek GPW. Tym razem blue chipów podążyły parkietowe średniaki. Rynkowym outsiderem pozostaje sWIG80.

Inwestorzy witają trzeci kwartał na GPW w lepszych, ale dość wybiórczych nastrojach. W poniedziałek drożeją głównie duże spółki, słabiej natomiast radzą sobie średnie i małe. W roli rynkowych liderów występują LPP, CCC, JSW i Orlen.

Trading jest ryzykowny i możesz stracić część lub całość zainwestowanego kapitału. Treści publikowane w portalu służą wyłącznie celom informacyjnym i edukacyjnym. Nie stanowią żadnego rodzaju porady finansowej ani rekomendacji inwestycyjnej. Portal StockWatch.pl nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podjęte na podstawie lektury zawartych w nim treści.

×

50% rabatu na dostęp do Strefy Premium StockWatch.pl dla uczestników programu Orlen w portfelu!

Serwis wykorzystuje ciasteczka w celu ułatwienia korzystania i realizacji niektórych funkcjonalności takich jak automatyczne logowanie powracającego użytkownika czy odbieranie statystycznych o oglądalności. Użytkownik może wyłączyć w swojej przeglądarce internetowej opcję przyjmowania ciasteczek, lub dostosować ich ustawienia.

Sebastian Wojciechowski, CEO PCF Group SA - start 10 października o godz. 10:00

Sebastian Wojciechowski, CEO PCF Group SA - start 10 października o godz. 10:00

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team: Najgorętszy czas dla naszego gatunku dopiero nadchodzi

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team: Najgorętszy czas dla naszego gatunku dopiero nadchodzi

Mateusz Zawadzki - prezes zarządu Ultimate Games: Wszystko wskazuje na to, że zwiększymy przychody r/r o ok. 100 proc.

Mateusz Zawadzki - prezes zarządu Ultimate Games: Wszystko wskazuje na to, że zwiększymy przychody r/r o ok. 100 proc.

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar: Priorytetem jest premiera StarRupture i praca nad pierwszym dużym dodatkiem

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar: Priorytetem jest premiera StarRupture i praca nad pierwszym dużym dodatkiem

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy

Krzysztof Bajołek, prezes zarządu i Jacek Dziaduś, wiceprezesa zarządu ds. finansowych Answear.com: Wróciliśmy na rentowną ścieżkę wzrostu

Krzysztof Bajołek, prezes zarządu i Jacek Dziaduś, wiceprezesa zarządu ds. finansowych Answear.com: Wróciliśmy na rentowną ścieżkę wzrostu

Zbigniew Dębicki, prezes zarządu Forever Entertainment: Przejęcie MegaPixel to ruch w kierunku konsolidacji kompetencji w grupie

Zbigniew Dębicki, prezes zarządu Forever Entertainment: Przejęcie MegaPixel to ruch w kierunku konsolidacji kompetencji w grupie

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra: EBITDA daje nam siłę do dalszych akwizycji

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra: EBITDA daje nam siłę do dalszych akwizycji