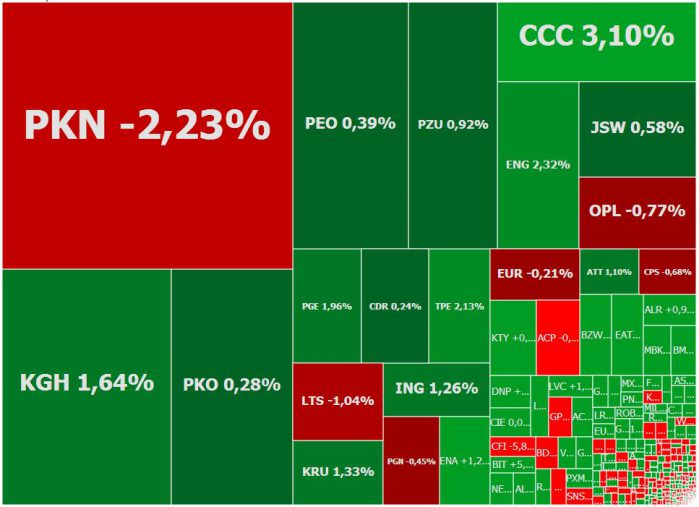

Dobre zachowanie spółek z branży energetycznej utrzymuje indeksy na plusach. Inwestorom nie spodobały się natomiast wyniki kwartalne PKN Orlen. Dalej słabo spisują się małe spółki. Indeks sWIG80 jest najniżej od prawie pięciu miesięcy. Polityka zaczyna powoli ciążyć złotemu.

Dobrze przyjęte wyniki Energii, przy wsparciu dobrych nastrojów na rynkach globalnych, ciągną w górę indeks WIG20. W tle trwa natomiast dramat małych spółek. Reprezentujący je indeks sWIG80 jest najniżej od końca lutego, wchodząc w zdecydowany trend spadkowy.

Wtorek przynosi kontynuację wyprzedaży dolara, który w relacji do złotego jest najsłabszy od prawie 2 lat. Mocno na wartości traci również funt, reagując na spadek inflacji na Wyspach. Szwajcarski frank natomiast, pomimo początkowego zaliczenia 2,5-letniego dołka, utrzymuje się powyżej wsparcia na 3,80 zł.

Warszawska giełda kontynuuje zeszłotygodniowe wzrosty. Rynek w górę ciągną przede wszystkim duże spółki. W efekcie indeks WIG20 wybił się górą z dwumiesięcznej konsolidacji, co stanowi zapowiedź ataku ma majowe maksima. Udanie na GPW zadebiutowały akcje GetBack.

W piątek kurs dolara spadł poniżej 3,68 zł i był najniższy od prawie 2 lat. Przecenę sprowokowały rozczarowujące dane z amerykańskiej gospodarki, które zmniejszyły szanse na szybkie kolejne podwyżki stóp procentowych przez Fed.

O losach piątkowej sesji w Warszawie zdecydują przede wszystkim publikowane po południu dane z USA oraz wyniki spółek z Wall Street. Czekanie na te potencjalne impulsy powinno zapewnić spokojny handel w pierwszej części notowań.

Po kilku nudnych sesjach w Warszawie, wreszcie mocne uderzenie popytu. Rynek w górę ciągną przede wszystkim największe spółki na czele z KGHM, LPP i świetnie spisującym się w tym tygodniu Eurocashem. W efekcie WIG20 jest najmocniej rosnącym indeksem w Europie.

Wtorek jest kolejnym dniem gdy na giełdzie w Warszawie dominują wakacyjne nastroje. Ciekawiej jest tylko na nielicznych spółkach. M.in. Eurocashu, Komputroniku, Enei czy Izolacji Jarocin. Do końca dnia sytuacja raczej się nie zmieni. Ciekawiej na GPW będzie dopiero w drugiej połowie tygodnia.

Środa upływa pod znakiem korekcyjnego odbicia indeksu WIG20. W dalszym ciągu słabo spisuje się segment średnich i małych spółek. Fatalny debiut zaliczył Morizon.

Po spadkowej końcówce ubiegłego tygodnia europejskie giełdy rozpoczęły lipiec na plusie. Tą samą ścieżką podąża indeks WIG20, który od 1,5-miesiąca pozostaje w konsolidacji. Wakacje i oferty publiczne nie wskazują na szybkie wybicie.

W czerwcu inflacja w Polsce nieoczekiwanie wyhamowała do 1,5 proc. i była najniższa od grudnia ubiegłego roku. Dane wzmacniają, powtarzaną jak mantrę, sugestię prezesa Glapińskiego, że również w 2018 roku nie będzie argumentów za podwyżką stóp procentowych w Polsce.

Prawdziwy giełdowy rollercoaster obserwujemy ostatnio na Wall Street. Takie zachowanie blisko historycznych maksimów może sugerować początek nieco większych spadków. Tak też interpretują to inwestorzy na innych rynkach i realizują zyski. Nie ominęło to giełdy w Warszawie.

Wystarczyła nieco bardziej jastrzębia wypowiedź Draghiego i nieco mniej jastrzębia Yellen, żeby kurs EUR/USD poszybował w górę, odciskając tym samym silne piętno na notowaniach złotego. W najbliższych dniach rynki globalne wciąż pozostaną głównym drogowskazem dla krajowego rynku walutowego.

Realizacja zysków na Wall Street i ogólnie gorsze nastroje na światowych giełdach ciążą w środę GPW. Indeksy spadają, a inwestorzy czekają na popołudniowe wystąpienia bankierów centralnych. Osobne historie rozgrywają się natomiast na akcjach Grupy Azoty, Petrolinvestu, czy Inter Cars.

Ostatnie dni upłynęły pod znakiem umocnienia złotego, który odrabiał straty z ostatnich kilku tygodni. Dziś o jego losach zdecyduje przede wszystkim to, co do powiedzenia będą mieli bankierzy centralni. Zwłaszcza Janet Yellen i Mario Draghi.

Poniedziałkowa sesja rozpoczęła się od mocnego uderzenia. Indeksy w górę ciągnie sektor bankowy, który pozytywnie reaguje na wieści z Włoch. Liderem wzrostów są akcje Pekao, których kurs podbija dodatkowo rekomendacja od analityków JP Morgan.

Piątkowa sesja na giełdzie w Warszawie upłynęła pod znakiem niewielkich zmian indeksów, przy nieco większych wahaniach samych spółek. To wszystko wpisywało się w obraz całego tygodnia, który nie przyniósł zmian układu sił na wykresach.

Szybko taniejąca ropa, obawy związane z polityką Fed i realizacja zysków na Wall Street, psują nastroje na światowych giełdach. W tym również w Warszawie. Indeksy w dół ciągną przede wszystkim spółki paliwowe. Na cenzurowanym jest też LPP. Po serii ostatnich spadków odbijają natomiast akcje Alior Banku.

Publikowane dziś przez GUS dane o produkcji przemysłowej i sprzedaży detalicznej mogą wesprzeć złotego, ale nie zmienią oczekiwań co do działań RPP i nie przesądzą o losach złotego w najbliższych tygodniach.

Mocny początek poniedziałkowej sesji na giełdzie w Warszawie. KGHM, CCC, PGE, a także odbijający Alior Bank prowadzą indeks WIG20 na północ. Pomagają dobre nastroje na giełdach w Azji i Europie oraz nadzieje na nowe rekordy na Wall Street.

Środowa sesja na warszawskiej giełdzie powinna upłynąć pod znakiem wyczekiwania na wieczorne wyniki posiedzenia Fed, co będzie głównym wydarzeniem tego tygodnia na rynkach finansowych. W segmencie blue chipów większą zmienność notują jedynie Alior i Orlen.

Od spadków rozpoczął się tydzień na GPW. W dół indeksy ciągną przede wszystkim banki. Liderem przeceny jest Alior Bank i mBank. Mocno też traci JSW i KGHM.

Wyniki przedterminowych wyborów w Wielkiej Brytanii są w piątek głównym tematem na rynkach światowych. O ile inwestorzy giełdowi ich się nie przestraszyli, to już na rynku walutowym trwa wyprzedaż funta. Zapewne szybko ona się nie skończy.

Nie wiadomo, kto będzie teraz rządził, kto będzie premierem i kto będzie negocjował Brexit. Nie dziwi więc, że w reakcji na pierwsze sondażowe wyniki funt potaniał aż o 9 gr. A to dopiero początek jego przeceny.

Wspólna waluta zareagowała skokiem zmienności na wyniki posiedzenia Europejskiego Banku Centralnego (ECB). Ale to nie koniec emocji. Inwestorzy czekają na przemówienie Draghiego, wyniki wyborów w Wielkiej Brytanii i przesłuchanie byłego szefa FBI.

Wtorkowy zwrot WIG20 z poziomu majowego dołka znajduje dziś kontynuację. Indeks w górę ciągną przede wszystkim akcje PKN Orlen. Z kolei na szerokim rynku uwagę inwestorów przyciągają wzrosty na kursach akcji Famuru i Kopeksu.

Pogorszenie klimatu inwestycyjnego na świecie i związany z tym wzrost awersji do ryzyka ciąży we wtorek złotemu. W kolejnych dniach pozostanie on pod wpływem rynków globalnych, natomiast bez echa pozostanie rozpoczynające się dziś posiedzenie RPP.

Polski rynek akcji w dalszym ciągu słabo spisuje się na tle innych giełd. W poniedziałek indeks WIG20 stracił 1,2 proc., spadł poniżej poziomu 2.300 pkt. i był najsłabiej spisującym się europejskim indeksem.

Czwartkowy potrójny rekord na Wall Street wspiera nastroje na giełdzie w Warszawie, która po serii pięciu kolejnych zniżek, ma szansę zamknąć dzień wzrostem. Negatywnym bohaterem jest jedynie Alior Bank, który mocno tanieje po zapowiedzi odejścia prezesa.

Trading jest ryzykowny i możesz stracić część lub całość zainwestowanego kapitału. Treści publikowane w portalu służą wyłącznie celom informacyjnym i edukacyjnym. Nie stanowią żadnego rodzaju porady finansowej ani rekomendacji inwestycyjnej. Portal StockWatch.pl nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podjęte na podstawie lektury zawartych w nim treści.

×

50% rabatu na dostęp do Strefy Premium StockWatch.pl dla uczestników programu Orlen w portfelu!

Serwis wykorzystuje ciasteczka w celu ułatwienia korzystania i realizacji niektórych funkcjonalności takich jak automatyczne logowanie powracającego użytkownika czy odbieranie statystycznych o oglądalności. Użytkownik może wyłączyć w swojej przeglądarce internetowej opcję przyjmowania ciasteczek, lub dostosować ich ustawienia.

Sebastian Wojciechowski, CEO PCF Group SA - start 10 października o godz. 10:00

Sebastian Wojciechowski, CEO PCF Group SA - start 10 października o godz. 10:00

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team: Najgorętszy czas dla naszego gatunku dopiero nadchodzi

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team: Najgorętszy czas dla naszego gatunku dopiero nadchodzi

Mateusz Zawadzki - prezes zarządu Ultimate Games: Wszystko wskazuje na to, że zwiększymy przychody r/r o ok. 100 proc.

Mateusz Zawadzki - prezes zarządu Ultimate Games: Wszystko wskazuje na to, że zwiększymy przychody r/r o ok. 100 proc.

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar: Priorytetem jest premiera StarRupture i praca nad pierwszym dużym dodatkiem

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar: Priorytetem jest premiera StarRupture i praca nad pierwszym dużym dodatkiem

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy

Krzysztof Bajołek, prezes zarządu i Jacek Dziaduś, wiceprezesa zarządu ds. finansowych Answear.com: Wróciliśmy na rentowną ścieżkę wzrostu

Krzysztof Bajołek, prezes zarządu i Jacek Dziaduś, wiceprezesa zarządu ds. finansowych Answear.com: Wróciliśmy na rentowną ścieżkę wzrostu

Zbigniew Dębicki, prezes zarządu Forever Entertainment: Przejęcie MegaPixel to ruch w kierunku konsolidacji kompetencji w grupie

Zbigniew Dębicki, prezes zarządu Forever Entertainment: Przejęcie MegaPixel to ruch w kierunku konsolidacji kompetencji w grupie

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra: EBITDA daje nam siłę do dalszych akwizycji

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra: EBITDA daje nam siłę do dalszych akwizycji