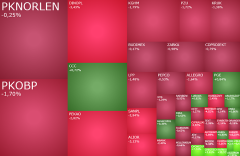

W poniedziałek strach przed tym, co może się wydarzyć 2 kwietnia, czyli "dniem wyzwolenia Ameryki", psuje nastroje na światowych giełdach. W tym również na GPW. Jednocześnie polski rynek akcji dostał pozytywny sygnał w postaci obietnicy wcześniejszych obniżek stóp procentowych.

Trump ponownie straszy cłami. Tym razem na samochody i części samochodowe. Europejski sektor automotive w czwartek rano reaguje na to spadkami, co psuje nastroje na giełdach w Europie. Rykoszetem obrywa również GPW. Temat ceł przysłonił lepsze od oczekiwań wyniki KGHM i PZU.

Okrągły poziom 100 tys. pkt. na indeksie WIG musi jeszcze zaczekać. Słabe zachowanie akcji CD Projektu i nieznaczne pogorszenie nastrojów na europejskich parkietach ściąga dziś w dół warszawskie indeksy. GPW jest dziś najsłabszą giełda w Europie.

Giełda w Warszawie wraca do trendu wzrostowego po trzech sesjach realizacji zysków, pozytywnie wyróżniając się na tle innych europejskich parkietów. Inwestorzy czekają m.in. na wyniki Żabki, CD Projektu, a za sprawą drożejącej miedzi w centrum uwagi jest KGHM. Ten tydzień w Warszawie upłynie przede wszystkim pod znakiem wyników spółek.

Piątkowa sesja na GPW rozpoczęła się od kontynuacji wyprzedaży. Dziś jednak to nie Donald Trump psuje nastroje na giełdzie, ale polska minister, która chce opodatkować banki. Swoje dokłada też pogorszenie nastrojów w Europie. A całość domknie rozliczenie marcowych kontraktów terminowych na koniec dnia.

Napięcia polityczne w Turcji doprowadziły do załamania kursu liry i wyprzedaży na giełdzie w Ankarze. Rykoszetem obrywa dziś giełda w Warszawie i inne europejskie parkiety. Nie pomaga brak konkretów po wczorajszej rozmowie Trump-Putin, a także czekanie na wieczorną decyzję Fed.

Od kontynuacji wzrostów i nowych rekordów wszech czasów rozpoczął się tydzień na giełdzie w Warszawie. Tydzień, który na globalnych rynkach akcji będzie stał pod znakiem geopolityki, ceł i decyzji banków centralnych. Zakończy go natomiast Dzień Trzech Wiedźm.

Mamy nowe rekordy wszech czasów warszawskich indeksów, a GPW drugi kolejny dzień jest najsilniejsza w Europie. Rynek w górą ciągną banki, spółki energetyczne i górnicze, wczorajsze wzrosty kontynuuje Allegro, a najnowsze dane o inflacji w Polsce sugerują, że do końca giełdowej hossy jest daleko.

Perspektywa 30-dniowego zawieszenia broni w Ukrainie poprawia nastroje na rynku akcji, ponownie wypychając indeks WIG20 powyżej 2.600 pkt. O losach środowej sesji rozstrzygnie jednak nie kwestia ukraińska, a prawdopodobnie popołudniowe dane o inflacji w USA. Swoją cegiełkę może dołożyć odbiór komunikatu Rady Polityki Pieniężnej. Rano gorąco na GPW jest na spółkach ukraińskich i budowlanych.

Realizacja zysków na europejskich giełdach i spore spadki amerykańskich kontraktów terminowych ciągną w dół giełdę w Warszawie. Głównie duże banki z indeksu WIG20. Słabo radzi sobie też Dino Polska, a wśród średnich spółek Auto Partner.

Piątkowa sesja na GPW rozpoczęła się od spadków, co było naturalną konsekwencją gorszych nastrojów na rynkach globalnych. Inwestorzy uznali, że to poranne cofnięcie to dobra okazja do kupna akcji i po nieco ponad godzinie handlu indeks WIG20, który po otwarciu tracił 0,96 proc., znowu świecił na zielono. O losach piątkowej sesji ostatecznie zdecydować mogą popołudniowe dane z amerykańskiego rynku pracy.

W środę inwestorzy odkupują akcje, które wyprzedawali dzień wcześniej. Kolejny raz okazało się, że emocje są złym giełdowym doradcą, a rynki powinny bardziej filtrować informacje napływające z Białego Domu. Na GPW mocno dziś drożeje sektor bankowy z Alior Bankiem na czele, który pochwalił się dobrymi wynikami i kusi dywidendą. Na szerokim rynku mocno wyróżnia się spółka Celon Pharma. W centrum uwagi cały czas są spółki ukraińskie.

Poniedziałkowa sesja na GPW rozpoczęła się od realizacji zysków. Cieniem na nastrojach kładzie się geopolityka. A dokładniej ponowny wzrost niepewności co do sytuacji w Ukrainie, co przysłania pozytywne dane płynące z polskiej gospodarki. Dziś na GPW mocno tanieją spółki ukraińskie, a równie mocno drożeją te kojarzone z zamówieniami wojskowymi.

Prezydent Donald Trump wrócił do kwestii ceł, co mocno wystraszyło inwestorów, powodując silną wyprzedaż na światowych giełdach. Swoje "pięć groszy" dołożyła jeszcze wyprzedaż akcji Nvidii. Piątkowa sesja w Warszawie rozpoczęła się więc od spadków i prawdopodobnie spadkami się zakończy. W indeksie WIG20 pozytywnie wyróżnia się dziś Dino Polska.

Pierwsza połowa środowej sesji na GPW upływa pod znakiem kontynuacji wczorajszych wzrostów. Indeks WIG20 i WIG rosną po ponad 1 proc., a sWIG80 jest o krok od poprawy rekordu.

Giełda w Warszawie rozpoczęła ostatni tydzień lutego od spadków. Inwestorzy zignorowali zarówno wyniki wyborów w Niemczech, jak i lepsze od prognoz dane o sprzedaży detalicznej w Polsce i realizują zyski. Po 9. kolejnych wzrostowych tygodniach to akurat nie zaskakuje. Wyjątkiem jest tylko indeks sWIG80, który rano rośnie ciągnięty w górę przez spółki z grupy Asseco. Gorąco jest dziś też na akcjach Grenevii.

Piątkowa sesja na GPW rozpoczęła się od wzrostów. Pozytywnie wyróżnia się PKP Cargo, którego akcje mocno drożeją w oczekiwaniu na plan restrukturyzacyjny. Po dwóch dniach silnej korekty do wzrostów wróciły akcje spółek ukraińskich. Trzeci dzień tanieją akcje Benefit Systems, ciążąc tym samym indeksowi mWIG40.

Początek środowej sesji na GPW upływa pod znakiem realizacji zysków po ostatnim rajdzie indeksach. Dwucyfrowe spadki notują spółki ukraińskie. W centrum uwagi są akcje spółek CD Projekt, PGE, Benefit Systems, Oponeo, Mostostal Zabrze i Ambra.

Poniedziałkowa sesja na GPW rozpoczęła się od realizacji zysków. A w zasadzie od próby realizacji zysków, bo bardzo szybko początkowe spadki indeksów przerodziły się we wzrosty. Szczególnie gorąco jest dziś na akcjach CCC, spółkach ukraińskich i węglowych.

Piątkowa sesja na GPW rozpoczęła się od lekkiej realizacji zysków, po tym jak w ostatnich dniach warszawskie indeksy dynamicznie rosły, wyznaczając nowe historyczne rekordy, a w przypadku WIG20 windując stopę zwrotu od początku roku do ponad 18 proc. Brak na horyzoncie mocnych podażowych impulsów, a także wizja długiego weekendu w USA każe raczej wykluczyć ryzyko bardzo głębokiej korekty w najbliższych dniach. W piątek w centrum uwagi są banki, KGHM i niezmiennie spółki ukraińskie.

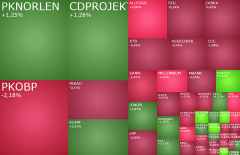

Obserwowana od początku roku siła polskiego rynku akcji, korelująca z siłą złotego, a także wsparta przez dobre nastroje na światowych giełdach i rosnące nadziej na przyszłe zakończenie wojny w Ukrainie, przynoszą dalsze wzrosty i nowe historyczne rekordy na GPW. W środę liderem wzrostów są reprezentanci sektora bankowego i gamingowego, z Pekao, PKO BP i CD Projektem na czele.

Zapowiedź nowych ceł, które Donald Trump zamierza nałożyć na import stali i aluminium, tym razem nie wystraszyła inwestorów z warszawskiej giełdy. A nawet więcej. Indeks mWIG40 rozpoczął dzień od... nowego historycznego rekordu. W dalszej części sesji uwaga inwestorów przesunie się w kierunku tematów krajowych: wyników spółek i nowej strategii rządu. Cały czas też nadzieja na przyszłe zakończenie wojny w Ukrainie zwiększa atrakcyjność warszawskiej giełdy.

Udany i mocny debiut Diagnostyki oraz szanse na zakończenie w ciągu najbliższych kilku miesięcy wojny w Ukrainie poprawiają nastroje na giełdzie w Warszawie. W drugiej połowie dnia w centrum uwagi inwestorów znajdą się dane z USA.

Pogorszenie nastrojów na rynkach globalnych studzi optymizm inwestorów na GPW. Po pierwszej godzinie notowań warszawskie indeksy pozostają blisko poziomów z wtorkowego zamknięcia, a szczególnie słabo radzą sobie banki z Bankiem Millennium na czele. Pozytywnie wyróżnia się CD Projekt i Synektik.

Luty na wszystkich rynkach akcji rozpoczął się od dużych spadków. Inwestorzy na całym świecie obawiają się rozpętania wojen handlowych przez prezydenta USA Donalda Trumpa. W południe indeks WIG20 tracił około 1,9 proc.

Piątkowa sesja na giełdzie w Warszawie rozpoczęła się od spadków, co może uznać za spore rozczarowanie, bo nastroje na rynkach globalnych pozostają dobre. Z pewnością rozczarowani wynikami są też akcjonariusze XTB. Powodów do zadowolenia nie mają też posiadacze akcji Banku Millennium, których kurs nie reaguje na dużo wyższe od oczekiwań zyski.

DeepSeek jest dziś na rynkach odmieniany przez wszystkie przypadki. Chińska sztuczna inteligencja wywołała obawy o wyceny amerykańskich spółek technologicznych, więc inwestorzy w Europie (w tym na GPW) uznali, że to dobry powód, że zacząć sprzedawać... wszystkie akcje.

S&P500 i DAX na nowych rekordach, a dolar słabnie. Rozmywa się kwestia amerykańskich ceł. Prezydent Trump naciska na obniżkę stóp przez Fed. To wszystko mocne czynniki, które wspierają w piątek nastroje na GPW. I aż dziwne, że warszawskie indeksy wciąż rosną mniej niż 1 proc.

Wzrosty na Wall Street i przyjęte z entuzjazmem wyniki Netfliksa poprawiły nastroje na globalnych rynkach akcji, w tym w Warszawie. Środowa sesja na GPW rozpoczęła się od wzrostów wszystkich warszawskich indeksów.

Zielony początek poniedziałkowej sesji na giełdzie w Warszawie. Uwagę dziś zwraca zwłaszcza indeks mWIG40, który jest najwyżej od lipca i do rekordu wszech czasów z maja brakuje mu tylko 3,3 proc. To czy ten rekord znajdzie się w jego zasięgu będzie już zależeć od odbioru pierwszych decyzji nowego prezydenta USA Donalda Trumpa. To na nich obecnie koncentruje się uwaga inwestorów. I od nich będzie zależało jak w tym tygodniu będą kształtować się nastroje na globalnych rynkach akcji.

Trading jest ryzykowny i możesz stracić część lub całość zainwestowanego kapitału. Treści publikowane w portalu służą wyłącznie celom informacyjnym i edukacyjnym. Nie stanowią żadnego rodzaju porady finansowej ani rekomendacji inwestycyjnej. Portal StockWatch.pl nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podjęte na podstawie lektury zawartych w nim treści.

×

50% rabatu na dostęp do Strefy Premium StockWatch.pl dla uczestników programu Orlen w portfelu!

Serwis wykorzystuje ciasteczka w celu ułatwienia korzystania i realizacji niektórych funkcjonalności takich jak automatyczne logowanie powracającego użytkownika czy odbieranie statystycznych o oglądalności. Użytkownik może wyłączyć w swojej przeglądarce internetowej opcję przyjmowania ciasteczek, lub dostosować ich ustawienia.

Sebastian Wojciechowski, CEO PCF Group SA - start 10 października o godz. 10:00

Sebastian Wojciechowski, CEO PCF Group SA - start 10 października o godz. 10:00

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team: Najgorętszy czas dla naszego gatunku dopiero nadchodzi

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team: Najgorętszy czas dla naszego gatunku dopiero nadchodzi

Mateusz Zawadzki - prezes zarządu Ultimate Games: Wszystko wskazuje na to, że zwiększymy przychody r/r o ok. 100 proc.

Mateusz Zawadzki - prezes zarządu Ultimate Games: Wszystko wskazuje na to, że zwiększymy przychody r/r o ok. 100 proc.

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar: Priorytetem jest premiera StarRupture i praca nad pierwszym dużym dodatkiem

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar: Priorytetem jest premiera StarRupture i praca nad pierwszym dużym dodatkiem

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy

Krzysztof Bajołek, prezes zarządu i Jacek Dziaduś, wiceprezesa zarządu ds. finansowych Answear.com: Wróciliśmy na rentowną ścieżkę wzrostu

Krzysztof Bajołek, prezes zarządu i Jacek Dziaduś, wiceprezesa zarządu ds. finansowych Answear.com: Wróciliśmy na rentowną ścieżkę wzrostu

Zbigniew Dębicki, prezes zarządu Forever Entertainment: Przejęcie MegaPixel to ruch w kierunku konsolidacji kompetencji w grupie

Zbigniew Dębicki, prezes zarządu Forever Entertainment: Przejęcie MegaPixel to ruch w kierunku konsolidacji kompetencji w grupie

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra: EBITDA daje nam siłę do dalszych akwizycji

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra: EBITDA daje nam siłę do dalszych akwizycji