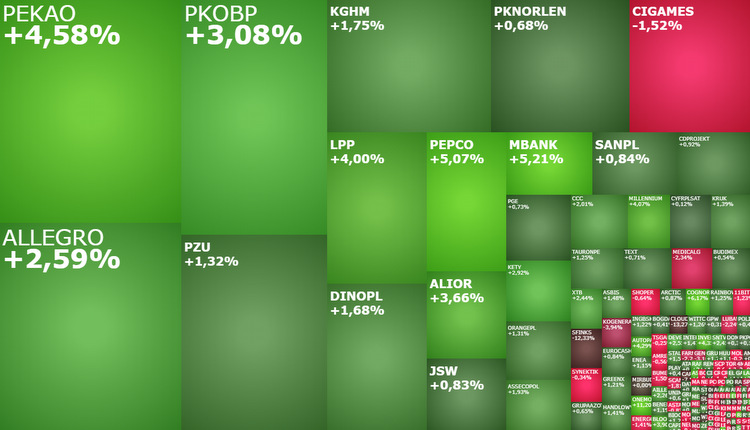

Sektor bankowy ciągnie warszawską giełdę w górę. Jeżeli tylko humorów inwestorom nie zepsują popołudniowe dane inflacyjne z USA, to spadkową korektę na GPW oficjalnie będzie można uznać za zakończoną.

Poniedziałkowa sesja na GPW rozpoczęła się od niewielkich wzrostów indeksów, które następnie w przypadku indeksu WIG20 przerodziły się w jednoprocentową zwyżkę. Od początku listopada polska giełda pozostaje w lekkiej korekcie dużych wzrostów z października. W dalszym ciągu jednak perspektywy dla niej są pozytywne, co powinno przełożyć się na wzrosty w końcówce roku, z możliwą ich kontynuacją na początku 2024 roku.

Jastrzębi odbiór czwartkowego wystąpienia szefa Fed popsuł nieco nastroje na globalnych rynkach akcji, stając się przy okazji pretekstem do przedłużenia spadkowej korekty na GPW. To zapewne chwilowe. Argumentów za kontynuacją hossy jest w tej chwili więcej niż za jaj zakończeniem. Giełdowe banki są jednym z nich.

W czwartek rano WIG20 lekko się cofnął, rozszerzając realizację zysków na trzecią kolejną sesję, po silnym październikowym rajdzie na nowe szczyty hossy. Sytuacja na wykresie i informacje płynące ze spółek wciąż są na tyle optymistyczne, żeby nie martwić się o kontynuację hossy na GPW.

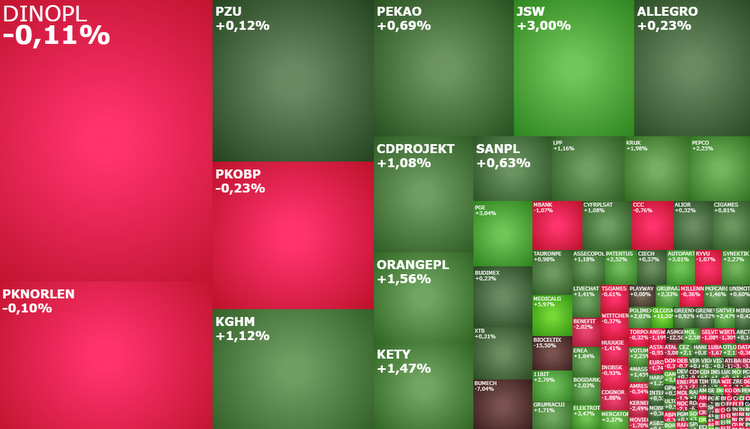

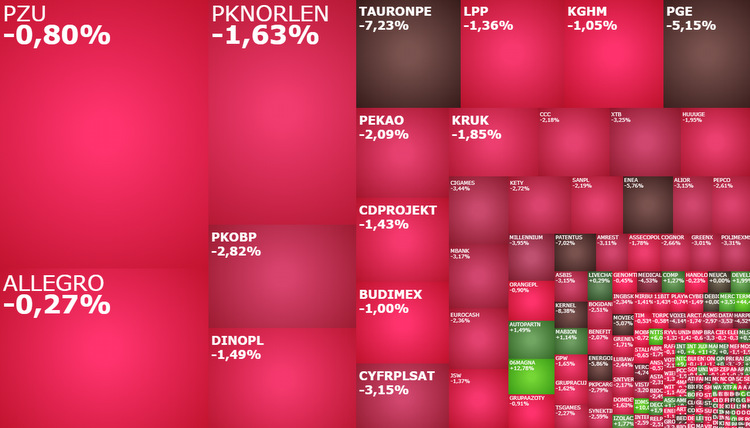

Na środowej mapie rynku dominuje kolor czerwony. Inwestorzy czekają na wyniki posiedzenia RPP i wystąpienie Powella, chwilowo skupiając swą uwagę na spółkach "wynikowych".

Wtorkowa sesja na GPW rozpoczęła się od spadków, ale dość szybko uaktywnił się popyt, który przystąpił do zakupów tańszych akcji. To jeszcze nie przesądza o losach całej sesji, ale niewątpliwie jest kolejnym potwierdzeniem relatywnej siły warszawskiej giełdy. Rano w centrum uwagi znalazły się m.in. spółki Allegro, LPP, Arctic Paper, Starward Industries i DataWalk.

Poniedziałkowa sesja na GPW rozpoczęła się od ataku indeksu WIG20 na poziom 2200 pkt. i zdecydowanego przebicia przez WIG lipcowego szczytu hossy. Ten drugi dużymi krokami zbliża się do swojego historycznego rekordu.

Optymistycznie przyjęte wyniki wyborów parlamentarnych w Polsce pozwoliły wrócić indeksowi WIG do lipcowego szczytu hossy. Obserwowana ostatnio poprawa nastojów na globalnych giełdach może natomiast stać się impulsem do wyznaczenia nowych szczytów hossy, a w dalszej perspektywie być może wypchnąć WIG na nowe historyczne rekordy.

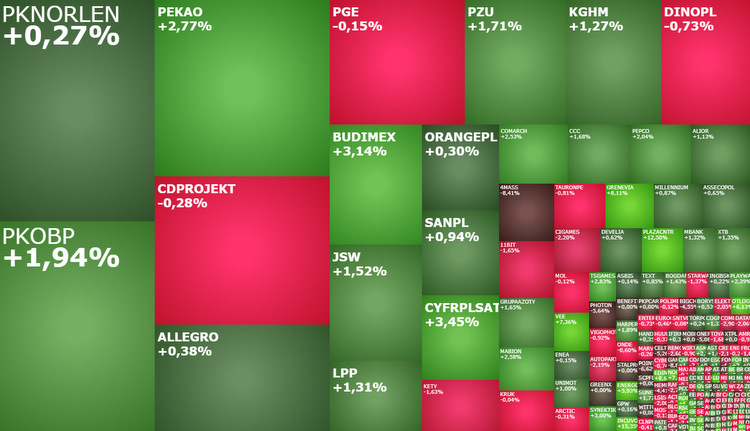

Poprawa nastrojów na światowych giełdach przekłada się dziś na ponad jednoprocentowe wzrosty warszawskich indeksów, które kolejny już raz od wyborów w Polsce, pozytywnie zaskakują swą siłą. Kolejny też raz rynkową lokomotywą jest sektor bankowy.

Giełda w Warszawie, ze szczególnym wskazaniem na duże spółki, w ostatnim czasie wykazuje się dużą relatywną siłą względem innych rynków. Można się domyślać, że to wciąż efekt wyborów w Polsce. Dziś pierwszy raz od kilku sesji pozytywne impulsy płyną na GPW z rynków zagranicznych.

Na giełdzie w Warszawie utrzymują się umiarkowanie pozytywne nastroje, ale słabość parkietów europejskich nie pozwala na mocniejsze wzrosty. W centrum uwagi inwestorów pozostają wyniki spółek. Zarówno tych globalnych, jak i tych notowanych przy ulicy Książęcej.

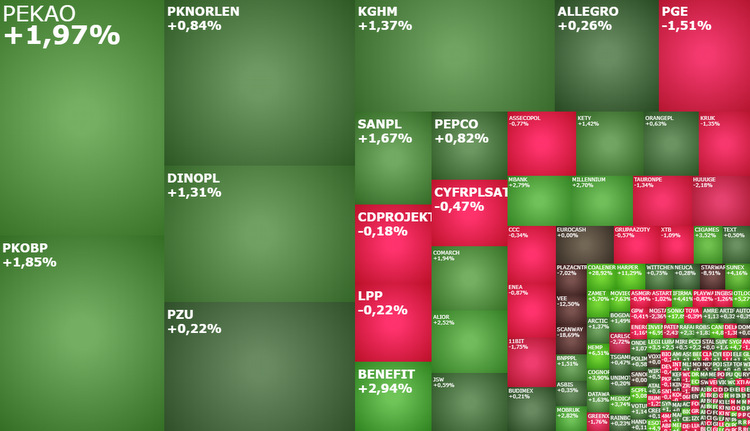

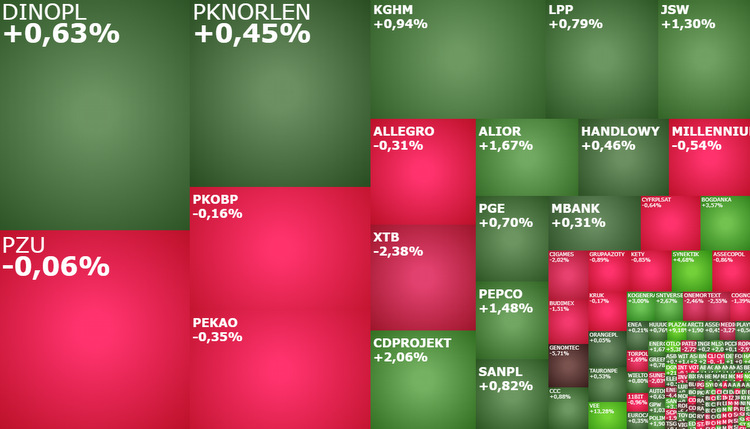

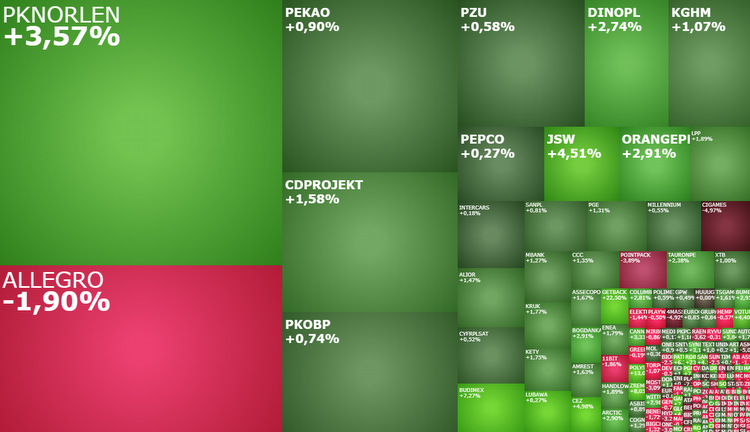

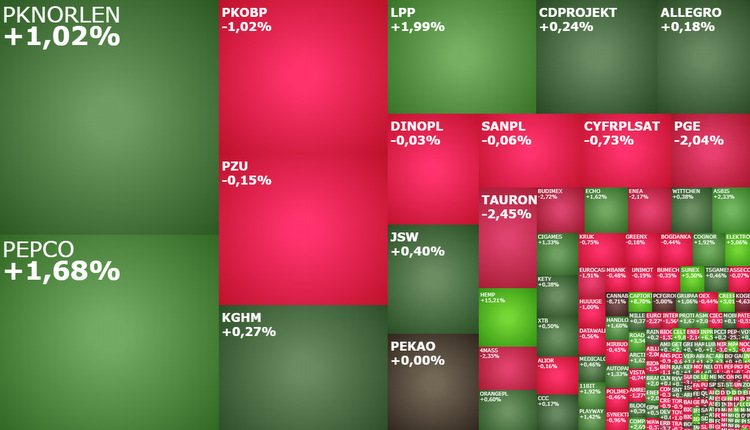

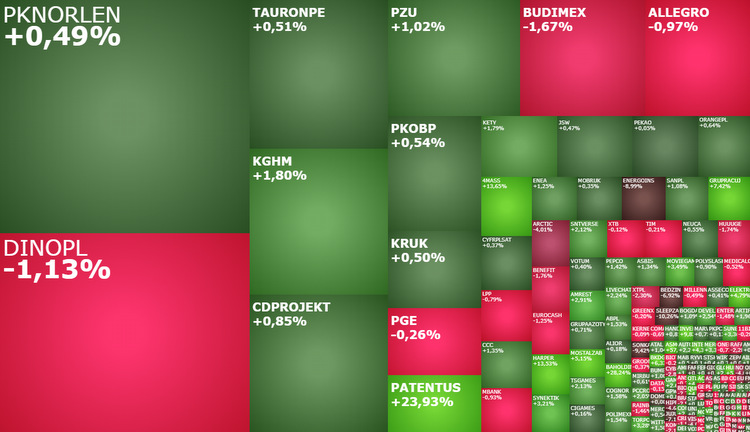

Po czterech sesjach realizacji zysków indeks WIG20 wraca do wzrostów. W górę ciągną go banki, LPP, Orlen i Allegro. Warszawska giełda jest we wtorek najsilniejszym parkietem w Europie.

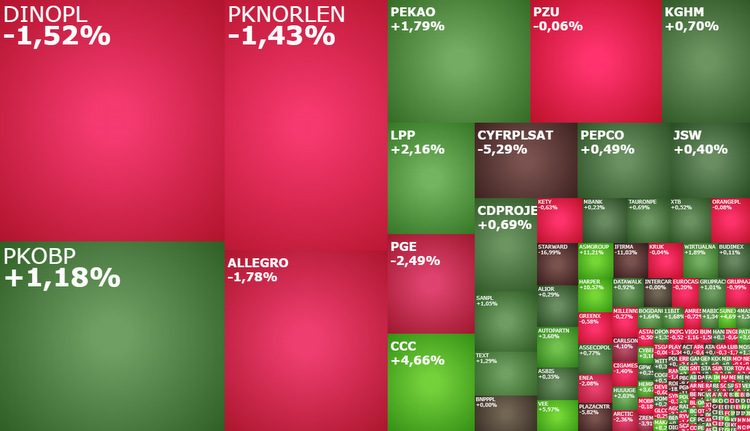

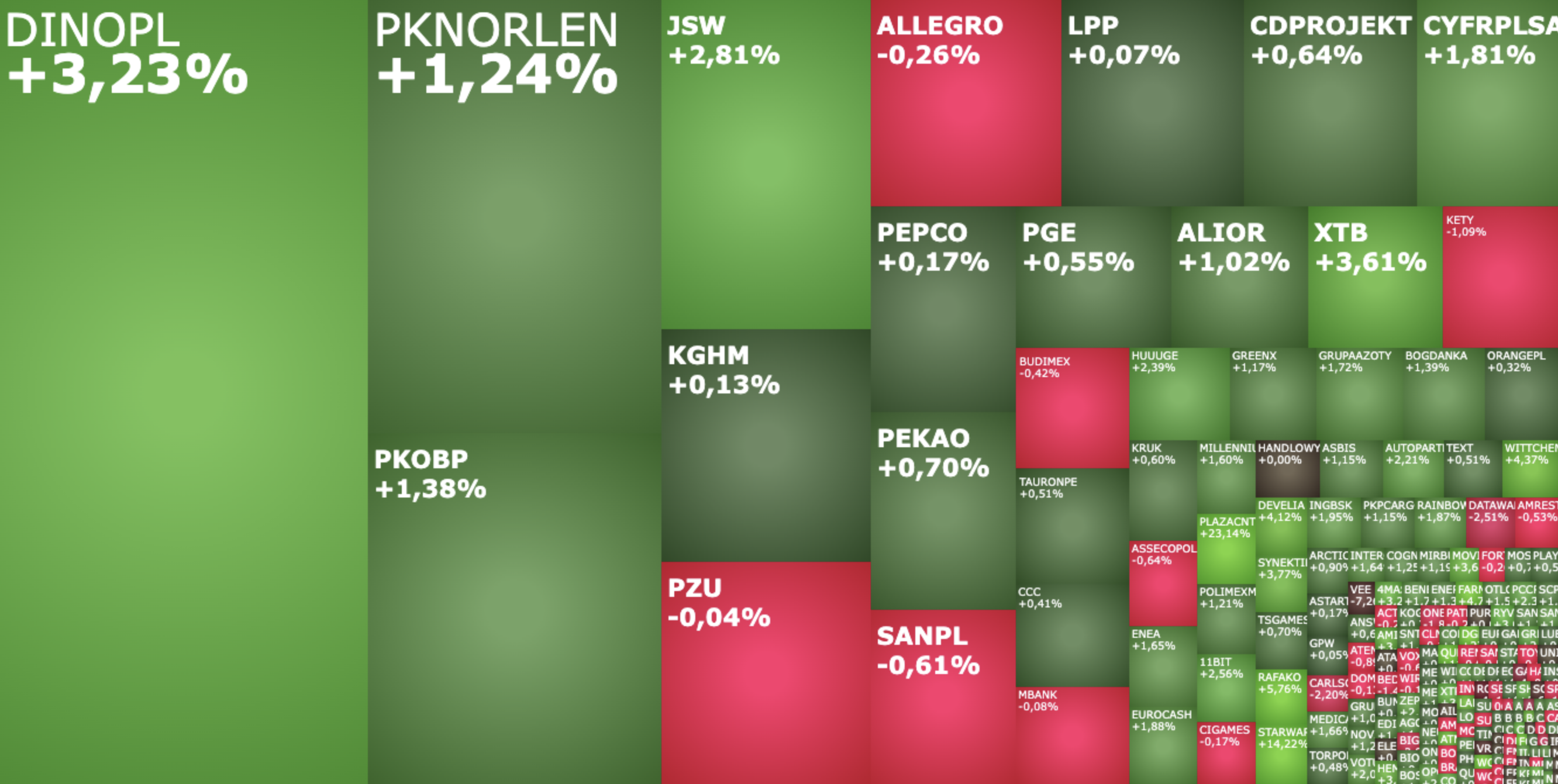

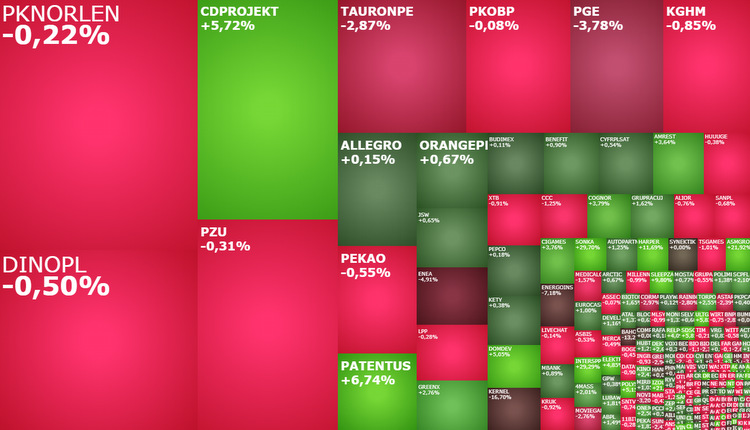

Atak bojowników Hamasu na Izrael tylko na chwilę wystraszył inwestorów na GPW. Po spadkach na otwarciu WIG20 wyszedł na mocny plus. W górę ciągnie go Orlen i Dino Polska. Jednym tracącym blue chipem jest Allegro.

W piątek uwaga globalnych rynków akcji skoncentrowana jest wyłącznie na danych z amerykańskiego rynku pracy. Po tym jak ostatnio mocno spadły ceny ropy, to jedyna bariera na drodze do trwalszej poprawy nastrojów na giełdach. W tym również na GPW, chociaż rano tu toczy się zupełnie inny bój.

Środowa sesja na giełdzie w Warszawie rozpoczęła się od spadków i... podjętej zaraz po otwarciu udanej próbie odrobienia strat. To w jakich nastrojach inwestorzy przy ulicy Książęcej będą kończyć dzień, będzie uzależnione od sytuacji na amerykańskim długu i dzisiejszej decyzji Rady Polityki Pieniężnej.

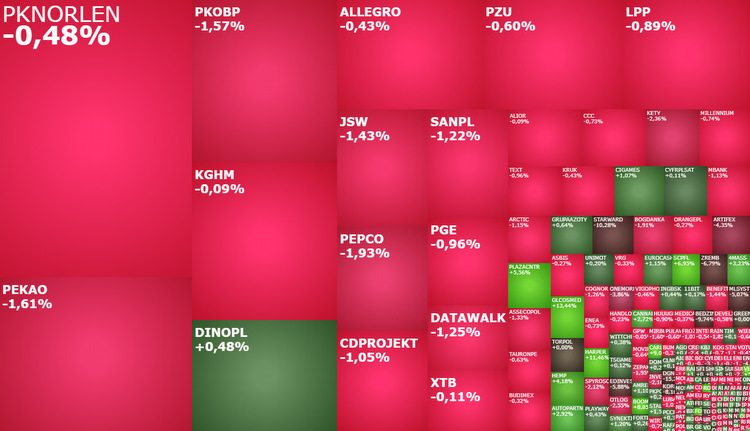

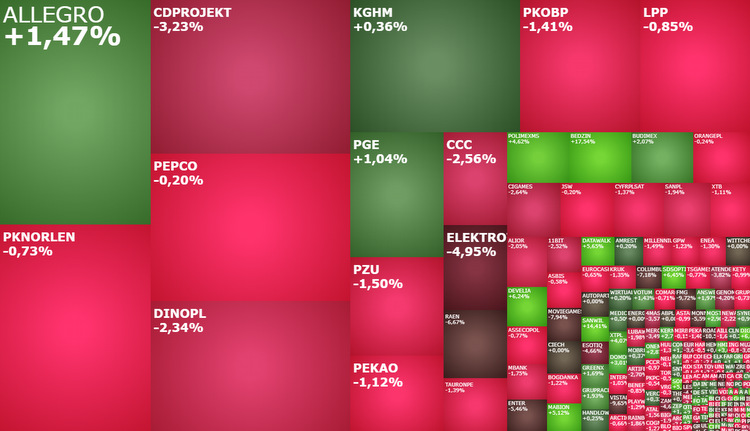

Inwestorzy, którzy liczyli, że po fatalnym sierpniu i wrześniu na GPW, początek października przyniesie wzrostowe odreagowanie, srogo dziś się rozczarowali. Przecena banków ciągnie WIG20 w dół i funduje mu status najsłabszego indeksu w Europie.

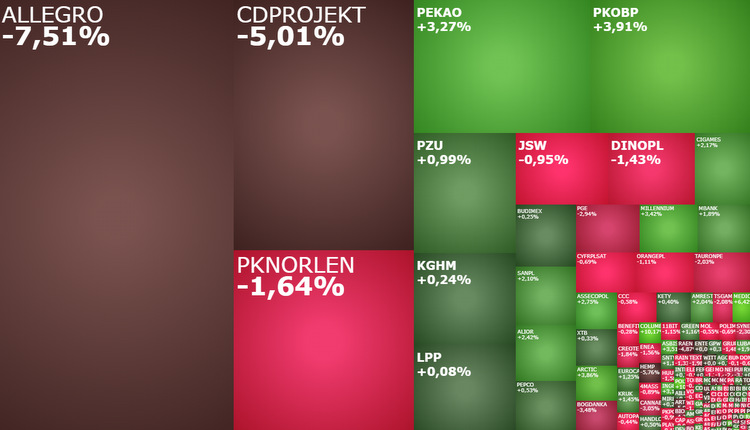

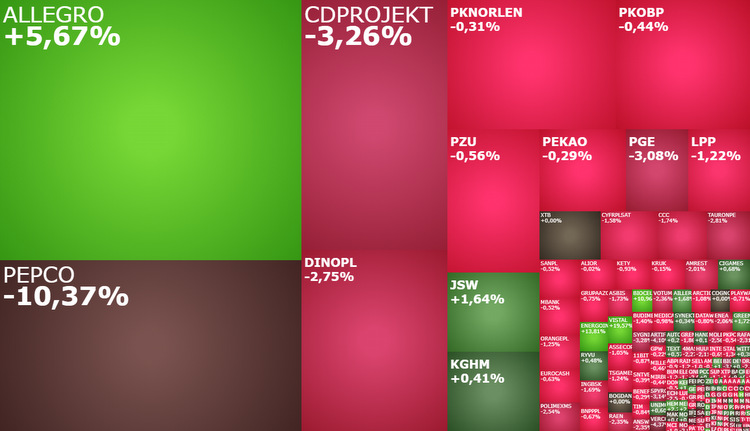

Czwartkowa sesja na GPW przynosi kontynuację spadków. Najwięcej dzieje się na kursach akcji blue chipów. Po pierwszych godzinach notowań Allegro, Pepco i CD Projekt to najmocniej handlowane, a zarazem najbardziej gorące spółki w WIG20. Kroku próbuje im dotrzymywać JSW.

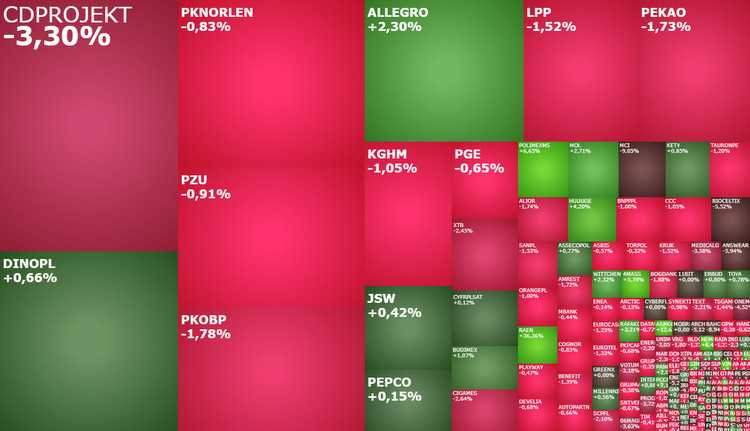

Perspektywa wzrostowego odreagowania na Wall Street i umiarkowane wzrosty na europejskich parkietach nie podziałały. Po neutralnym otwarciu WIG20 z każdą godziną pogłębia spadki i jest dziś najsłabszym indeksem w Europie. W dół ciągną go banki i CD Projekt. Dobra wiadomość jest taka, że wciąż znajduje się powyżej wtorkowych minimów. A to daje nadzieję na zwrot w górę w drugiej połowie sesji.

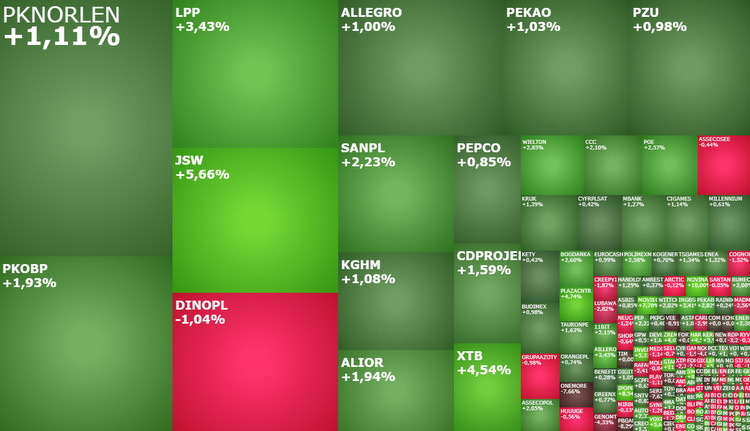

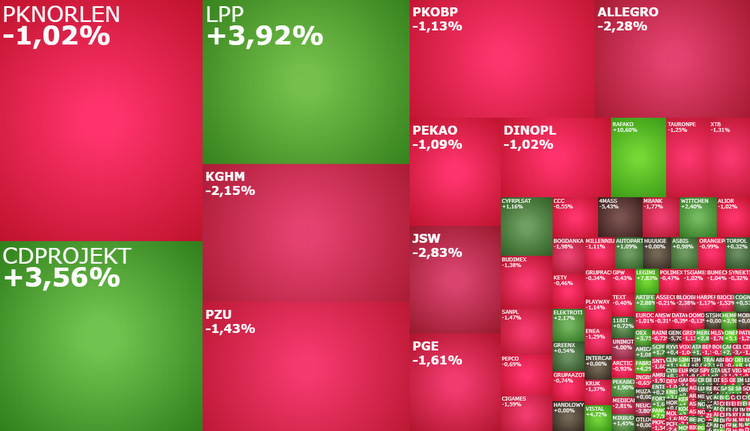

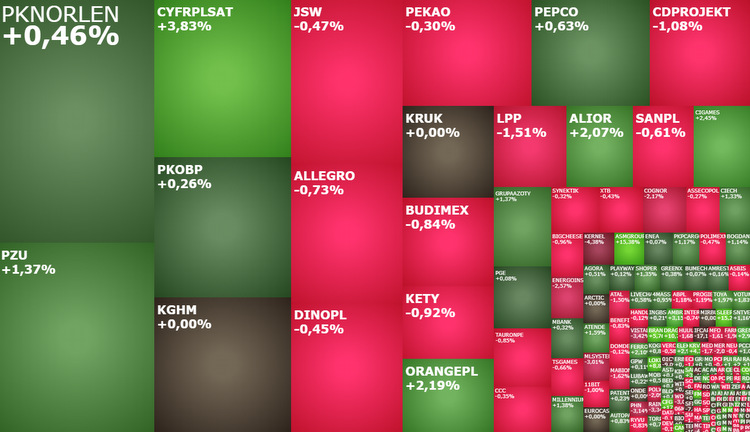

Gorący start tygodnia na spółkach. Akcje LPP kontynuują piątkowe wzrosty, Cyberpunk winduje kurs CD Projektu, JSW koryguje wzrosty, Allegro jest najtańsze od pół roku, natomiast PGE spada po publikacji wyników.

Pierwsze godziny piątkowego handlu na GPW upływają pod znakiem ograniczonych wahań indeksów. Ten spokój jest zrozumiały. Inwestorzy mają nadzieje na wzrostowe odreagowanie ostatnich spadków na Wall Street.

Wydarzeniem środy na wszystkich giełdach będą wieczorne wyniki posiedzenia amerykańskiej Rezerwy Federalnej (Fed). To prawdopodobnie to wydarzenie przesądzi o nastrojach w trzeciej dekadzie września. W tej sytuacji to co dzieje się przed posiedzeniem Fed nie ma dużej wartości prognostycznej.

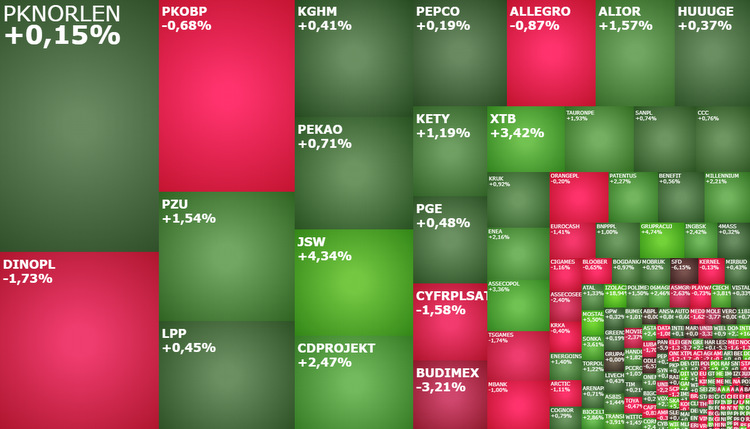

W poniedziałkowe przedpołudnie warszawskie indeksy krążą wokół poziomów z piątkowego zamknięć, nie mogąc się zdecydować w którą stronę ruszyć. Sporo za to dzieje się na spółkach. W centrum uwagi znalazły się m.in. JSW, CI Games i Wasko.

Poprawa nastrojów na globalnych rynkach akcji wspiera byki na warszawskiej giełdzie. W piątek rano w centrum uwagi są przede wszystkim spółki "wynikowe". O tym na jakich poziomach warszawskie indeksy zakończą dzień, zwłaszcza WIG20, zdecydować może rozliczenie wrześniowych kontraktów terminowych.

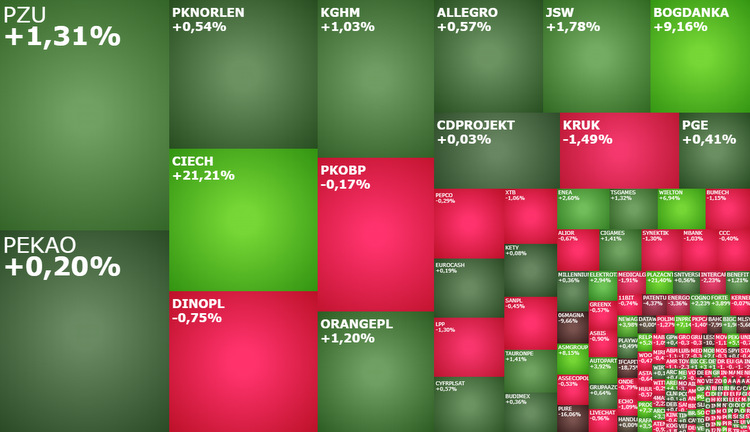

Czwartkowa sesja na GPW rozpoczęła się od umiarkowanych wzrostów indeksów. Gwiazdą porannego handlu jest Ciech, którego akcje drożeją o ponad 21 proc. w reakcji na ogłoszone wezwanie. Losy sesji prawdopodobnie rozstrzygną się po południu, gdy inwestorzy poznają decyzję ECB ws. stóp procentowych i serię ważnych danych z USA.

Pierwsze godziny środowej sesji na giełdzie w Warszawie upływają pod znakiem wahań indeksów wokół poziomów z wtorkowego zamknięcia. Losy sesji rozstrzygną się po godzinie 14:30, gdy zostaną opublikowane dane o sierpniowej inflacji w USA. To najważniejsze wydarzenie dnia na rynkach finansowych.

Piątkowa sesja rozpoczęła się od skromnego odreagowania wcześniejszych silnych spadków. Odrabianie strat najlepiej idzie giełdowym misiom, gdzie pierwsze skrzypce grają takie spółki jak XTB, Grupa Pracuj czy Ciech.

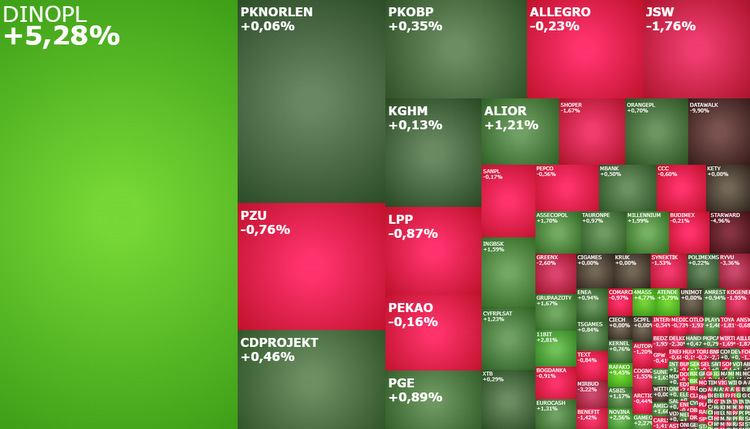

Giełdowi optymiści oczekujący końca spadkowej korekty brutalnie zostali sprowadzeni na ziemię. Odcięcie dywidendy od akcji PZU i Kruka, a także słabe zachowanie pozostałych dużych spółek (głównie banków i energetyki) sprawiło, że WIG20 spada dziś o ponad 2,5 proc., jest najgorszym indeksem w Europie i przełamuje barierę 2.000 pkt.

Notowania CD Projektu w poniedziałek wystrzeliły w górę o ponad 5 proc. Resztą blue chipów jednak zawodzi i w efekcie w południe indeks WIG20 znalazł się pod kreską. Dobrze za to radzi sobie indeks małych spółek.

Sierpień był na giełdzie w Warszawie najgorszym miesiącem od roku. Czy wrzesień będzie od niego lepszy? Jest kilka argumentów na poparcie tej tezy. A dziś po południu być może pojawi się kolejny.

Po trzech godzinach sesji główne indeksy w Warszawie krążą wokół poziomów odniesień. Dużo ciekawiej jest na spółkach średnich i małych. Szczególnie tych, które opublikowały raporty finansowe.

Trading jest ryzykowny i możesz stracić część lub całość zainwestowanego kapitału. Treści publikowane w portalu służą wyłącznie celom informacyjnym i edukacyjnym. Nie stanowią żadnego rodzaju porady finansowej ani rekomendacji inwestycyjnej. Portal StockWatch.pl nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podjęte na podstawie lektury zawartych w nim treści.

×

50% rabatu na dostęp do Strefy Premium StockWatch.pl dla uczestników programu Orlen w portfelu!

Serwis wykorzystuje ciasteczka w celu ułatwienia korzystania i realizacji niektórych funkcjonalności takich jak automatyczne logowanie powracającego użytkownika czy odbieranie statystycznych o oglądalności. Użytkownik może wyłączyć w swojej przeglądarce internetowej opcję przyjmowania ciasteczek, lub dostosować ich ustawienia.

Sebastian Wojciechowski, CEO PCF Group SA - start 10 października o godz. 10:00

Sebastian Wojciechowski, CEO PCF Group SA - start 10 października o godz. 10:00

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team: Najgorętszy czas dla naszego gatunku dopiero nadchodzi

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team: Najgorętszy czas dla naszego gatunku dopiero nadchodzi

Mateusz Zawadzki - prezes zarządu Ultimate Games: Wszystko wskazuje na to, że zwiększymy przychody r/r o ok. 100 proc.

Mateusz Zawadzki - prezes zarządu Ultimate Games: Wszystko wskazuje na to, że zwiększymy przychody r/r o ok. 100 proc.

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar: Priorytetem jest premiera StarRupture i praca nad pierwszym dużym dodatkiem

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar: Priorytetem jest premiera StarRupture i praca nad pierwszym dużym dodatkiem

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy

Krzysztof Bajołek, prezes zarządu i Jacek Dziaduś, wiceprezesa zarządu ds. finansowych Answear.com: Wróciliśmy na rentowną ścieżkę wzrostu

Krzysztof Bajołek, prezes zarządu i Jacek Dziaduś, wiceprezesa zarządu ds. finansowych Answear.com: Wróciliśmy na rentowną ścieżkę wzrostu

Zbigniew Dębicki, prezes zarządu Forever Entertainment: Przejęcie MegaPixel to ruch w kierunku konsolidacji kompetencji w grupie

Zbigniew Dębicki, prezes zarządu Forever Entertainment: Przejęcie MegaPixel to ruch w kierunku konsolidacji kompetencji w grupie

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra: EBITDA daje nam siłę do dalszych akwizycji

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra: EBITDA daje nam siłę do dalszych akwizycji