Po wzrostowym otwarciu środowej sesji, indeks WIG20 zanurkował i zszedł "poniżej kreski", w ślad za spadającymi indeksami giełd we Frankfurcie i Paryżu. W dół ciągnie go taniejący KGHM i PKN Orlen. Na szerokim rynku pozytywnie wyróżnia się Sfinks.

Reakcja amerykańskich władz na upadek Silicon Valley Bank nie zdołała uspokoić inwestorów w Europie. GPW i inne europejskie giełdy rozpoczęły tydzień od spadków. Indeksy ciągnął w dół taniejące banki.

Fala wyprzedaży przelewa się przez globalne rynki akcji i nie omija giełdy w Warszawie. Publikowane dziś dane z rynku pracy w USA mogą giełdy jeszcze bardziej pogrążyć lub... uratować. Dowiemy się tego o 14:30. W oczekiwaniu na te dane inwestorzy w Warszawie sprzedają banki, a kupują akcje CCC.

Szef Fed postraszył rynki akcji, ale jak za tym straszeniem nie pójdą twarde dane z amerykańskiej gospodarki, to wszystko rozejdzie się po kościach. Dlatego dziś losy sesji na GPW finalnie rozstrzygną się o godzinie 14:15.

Globalne rynki akcji wkraczają w gorący tydzień, w którym mogą zostać przedefiniowane oczekiwania co do polityki pieniężnej na świecie, a więc i koniunktury na giełdach. Póki co nastroje są dobre, a na europejskich parkietach dominuje kolor zielony. Dotyczy to również GPW, gdzie dobre zachowanie sektora bankowego ciągnie indeksy w górę.

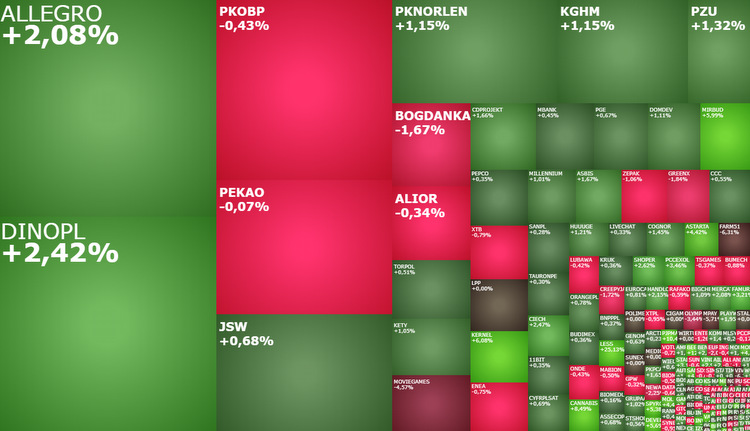

Czwartkowy zwrot indeksów na Wall Street wpiera dziś nastroje na giełdzie w Warszawie. Wśród dużych spółek pozytywnie wyróżnia się Allegro, natomiast po wynikach traci PGE.

Nowy miesiąc - nowe nadzieje. Pierwsza marcowa sesja na GPW rozpoczęła się od wzrostów. Czy marzec przyniesie koniec korekty i powrót indeksów do wzrostów? Jest szansa, że tak będzie. O ile tylko inflacja i banki centralne nie wystraszą inwestorów.

W poniedziałek warszawska giełda znalazła się daleko w tyle za rosnącymi europejskimi parkietami. Szczególnie słabo radzą sobie blue chipy. Za to ciekawie jest na mniejszych spółkach. W centrum uwagi znalazły się takie firmy jak11 bit studios, Agora, Astarta, Synektik i Sundragon.

W południe indeksy WIG20 i WIG lekko spadają, uginając się m.in. pod ciężarem taniejących akcji PKN Orlen. Losy sesji rozstrzygną się w drugiej połowie dnia, gdy do gry wejdą Amerykanie. To od postawy Wall Street będzie zależało, czy rodzime indeksy zakończą dzień na plusach czy na minusach.

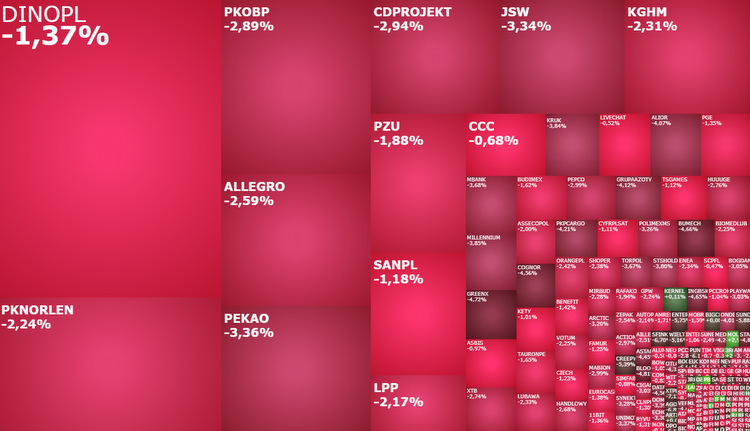

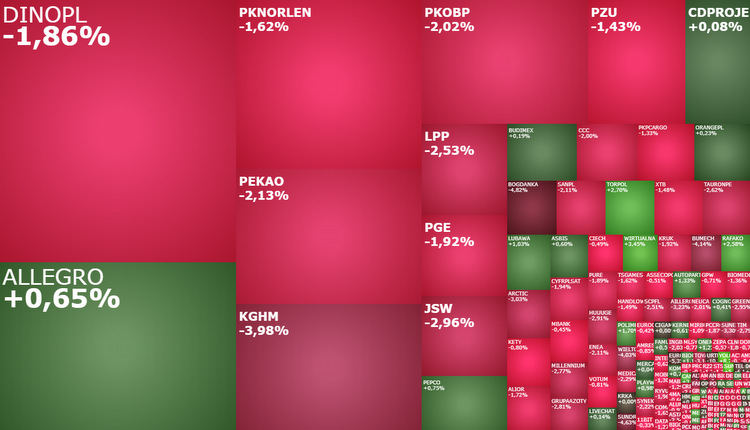

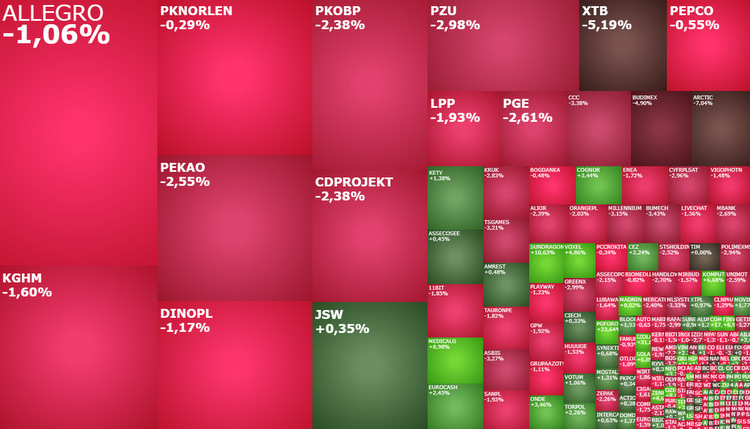

W południe WIG20 tracił prawie 1,6 proc., zaliczając 5. kolejną spadkową sesję, wracając w okolicę 1.800 pkt. i roztrwaniając całość wzrostów z początku roku. Jest też dziś najmocniej spadającym indeksem w Europie.

W piątek indeksy WIG20, WIG i mWIG40 lekko uginają się pod ciężarem słabiej radzących sobie banków, podczas gdy sWIG80 lekko rośnie. Pogorszenie nastrojów można obserwować dziś na większości europejskich parkietów.

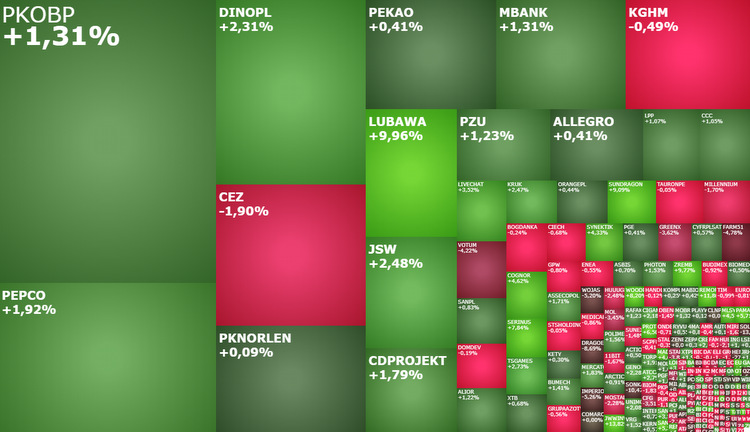

Warszawska giełda odrobiła poranne spadki i powoli rośnie. Pomaga poprawa nastrojów w Europie, ale wciąż ryzykiem są publikowane po południu dane z amerykańskiej gospodarki. Dziś w centrum uwagi znalazły się m.in. JSW, LiveChat, Woodpecker i spółki "wojskowe" na czele z Lubawą.

Szykowane wezwanie na akcje Ciechu to temat numer jeden na stracie poniedziałkowej sesji. Akcje Ciechu drożeją o ponad 6 proc. Rano w centrum uwagi znalazły się również Wojas, Grodno, CCC i Kruk. Warszawskie indeksy rozpoczęły dzień od niewielkich wzrostów, ale dość szybko ujawniła się podaż, która zdusiły chęć do zwyżki.

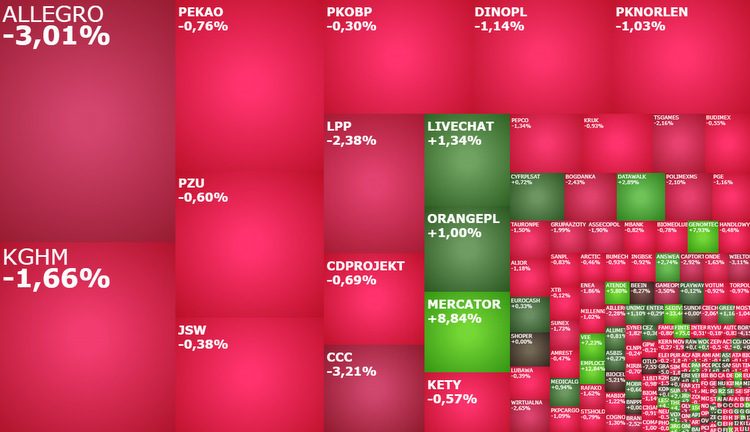

Od spadków rozpoczęła się piątkowa sesja na GPW. Pod ciężarem wczorajszej sesji na Wall Street zniżkują wszystkie warszawskie indeksy. Na celowników inwestorów znalazły się m.in. spółki Allegro, CCC i Mercator Medical.

Wróciły dobre nastroje na giełdach. Pomógł szef Fed, który wczoraj rozbroił rynkową bombę, jaką były piątkowe świetne dane z amerykańskiego rynku pracy. Czy to oznacza koniec korekty? Jeżeli dziś tylko inwestorów nie wystraszą inni przedstawiciele Fed to tak.

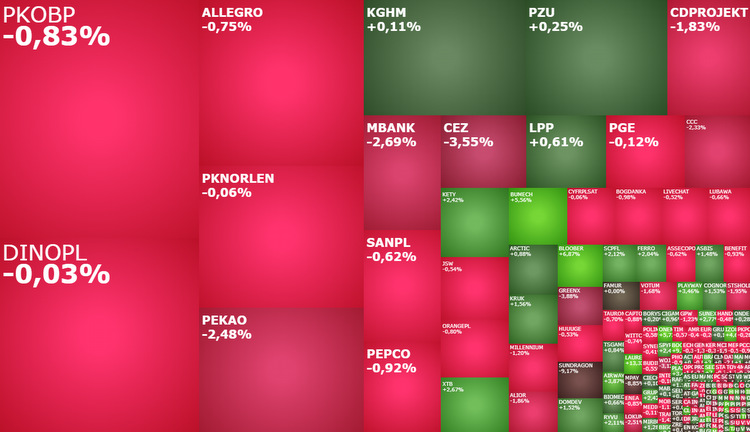

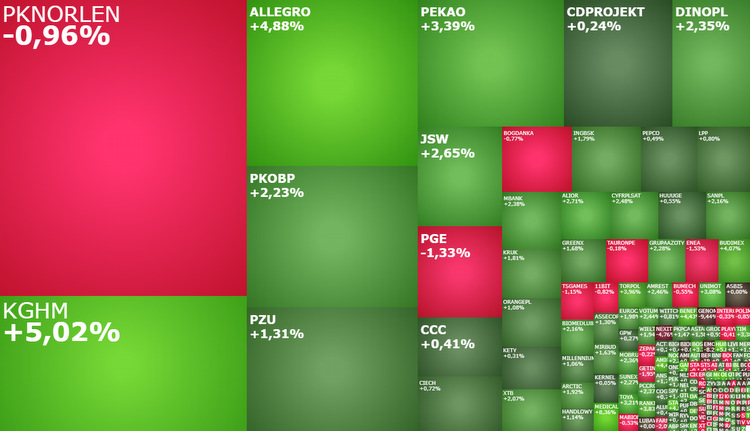

Pogorszenie klimatu inwestycyjnego na rynkach globalnych psuje nastroje na giełdzie w Warszawie. Indeksy w dół ciągnie słaby sektor bankowy oraz taniejące akcje KGHM-u, CD Projektu i Budimeksu. Gdyby jednak na GPW spojrzeć nieco z boku, to dzisiejsze spadki są tylko i wyłącznie elementem zwykłej realizacji zysków.

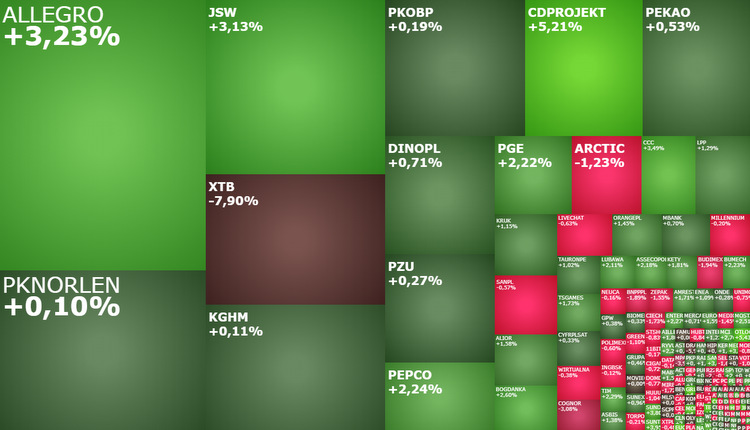

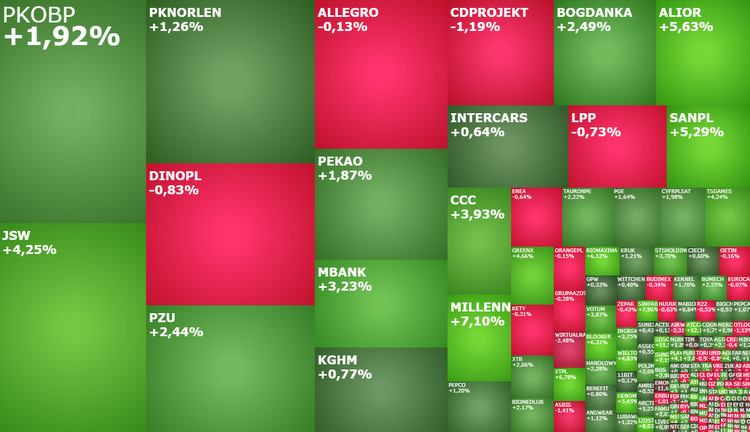

Mocny CD Projekt i Allegro, dementi informacji o podatku od nadmiarowych zysków, dobrze przyjęte wyniki banków, wzrosty na Wall Street po posiedzeniu Fed, a także pozytywna reakcja na wyniki właściciela Facebooka - to wszystko ciągnie dziś warszawskie indeksy w górę. Jedynym czynnikiem ryzyka jest posiedzenie ECB.

Decyzje banków centralnych rozstrzygną, czy po ponad trzech miesiącach wzrostów indeksy ruszą jeszcze wyżej, czy jednak rozpocznie się głębsza korekta.

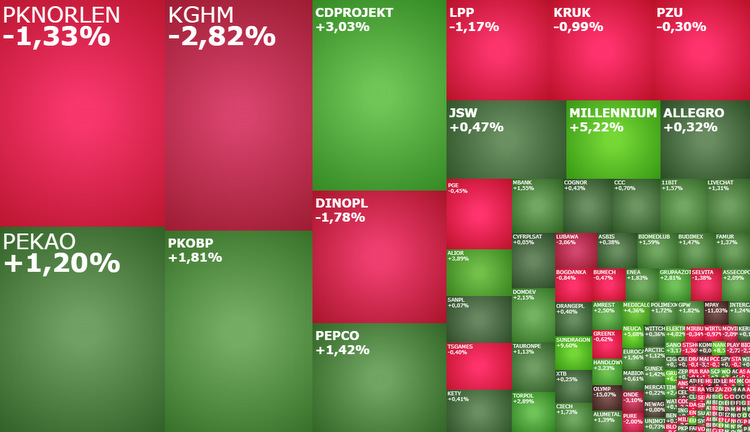

Sezon publikacji wyników finansowych na GPW oficjalnie wystartował. W sposób umowny otworzył go dziś Bank Millennium. Wyniki spółek, obok środowo-czwartkowych decyzji banków centralnych, to będzie w najbliższym czasie główny temat budzący emocji na warszawskiej giełdzie.

Indeks WIG20 rozpoczął czwartkową sesję od mocnego odreagowania, wspierany przez wczorajsze pozytywne zamknięciem na Wall Street, ale banki nie pozwalają mu mocniej rosnąć. Finalnie jednak o losach sesji zdecydować mogą dane o amerykańskim PKB.

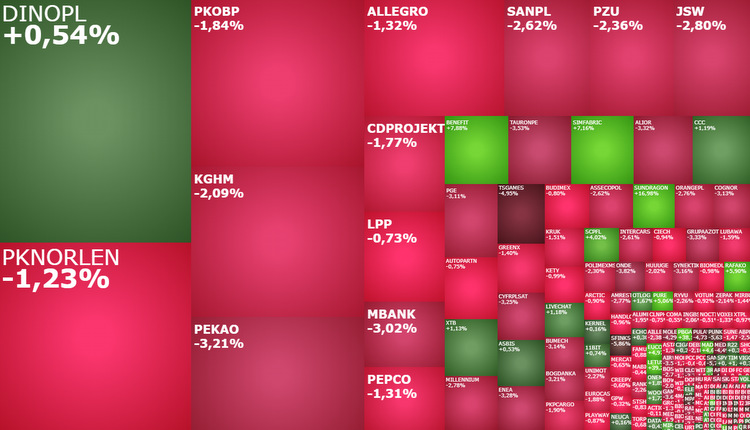

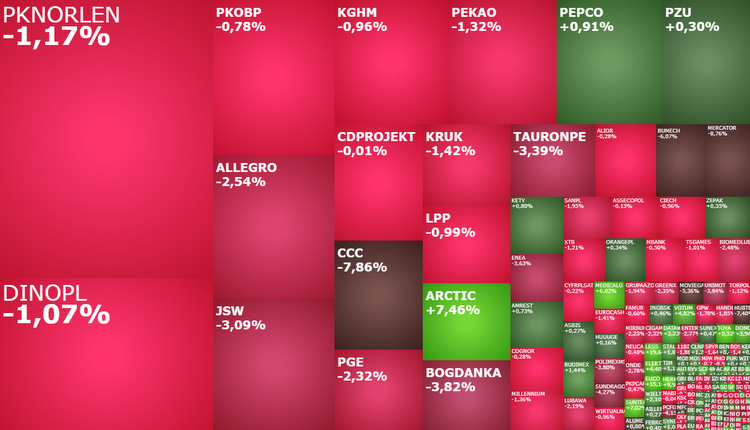

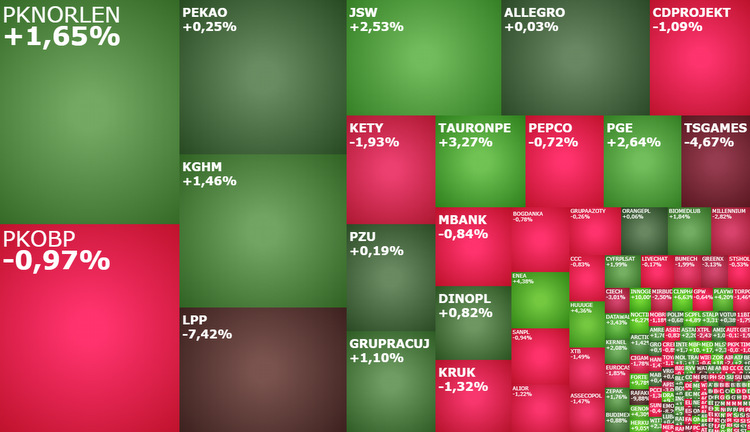

Nikt nie jest bezpieczny, gdy rząd szykuje się do wyborów. Kolejny raz przekonali się o tym posiadacze akcji banków. Środowa sesja na giełdzie w Warszawie rozpoczęła się od mocnej przeceny sektora bankowego. Jeżeli coś może przekreślić hossę na GPW to właśnie politycy.

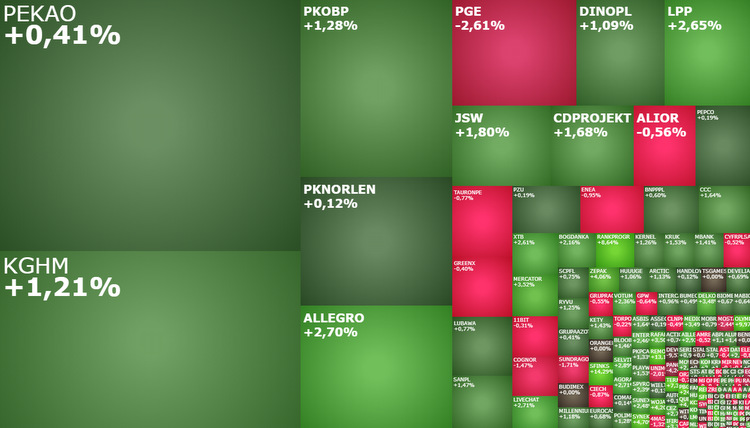

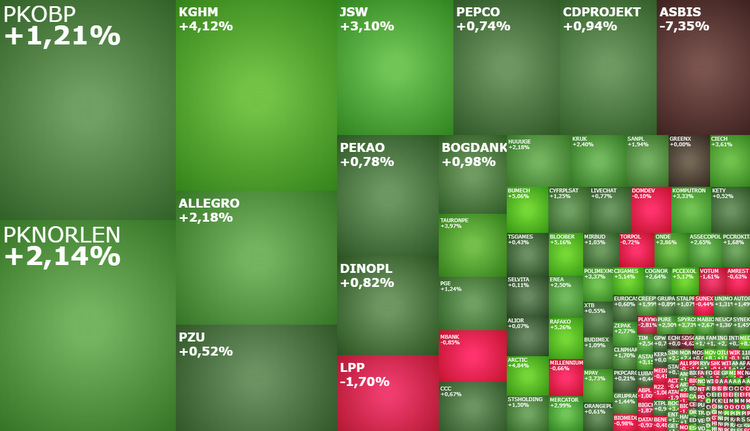

Indeks WIG20 rozpoczął nowy tydzień od mocny wzrostów, po tym jak poprzedni zakończył się realizacją zysków. W górę ciągnie go przede wszystkim KGHM, ale perspektyw dla całego polskiego rynku akcji pozostają korzystne. Szczególnie teraz, gdy rosną oczekiwania na nadchodzący koniec podwyżek stóp procentowych w USA.

Warszawskie indeksy krążą blisko poziomów z wtorkowego zamknięcia, czekając na nowe impulsy. Te pojawią się w drugiej połowie dnia, gdy zostanie opublikowana cała seria danych z amerykańskiej gospodarki.

Trzeci tydzień stycznia rozpoczął się na GPW od spadków indeksów WIG20, WIG i mWIG40 oraz wyznaczeniem nowych 9-miesięcznych maksimów przez sWIG80. Przez najbliższe dwa tygodnie nastroje będą kreować głównie informacje ze spółek, a globalne rynki akcji będą cierpliwie będzie czekać na lutowe decyzje głównych banków centralnych.

Dla kogo piątek 13-go okaże się pechowy? Dla giełdowych byków czy niedźwiedzi? Odpowiedź na to pytanie inwestorzy poznają w drugiej połowie dnia, gdy zaczną spływać raporty kwartalne amerykańskich banków. To główne wydarzenie dnia. Póki co piątek jest szczęśliwy dla akcjonariuszy Rafako, którego kurs odreagowuje wczorajszą przecenę.

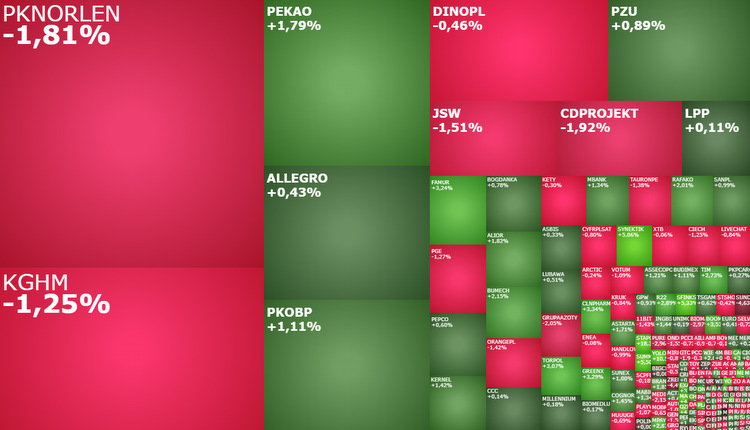

Pierwsza połowa środowej sesji przyniosła wyhamowanie wzrostów indeksu WIG20. Pomimo obserwowanych spadków korekta nie jest jeszcze przesądzona bowiem, pozytywne nastroje na europejskich parkietach oraz relatywnie dobre zachowanie PKN Orlen i KGHM, nawet pomimo silnego tąpnięcia kursu LPP, mogą ostatecznie zapewnić wzrosty na zamknięciu dnia.

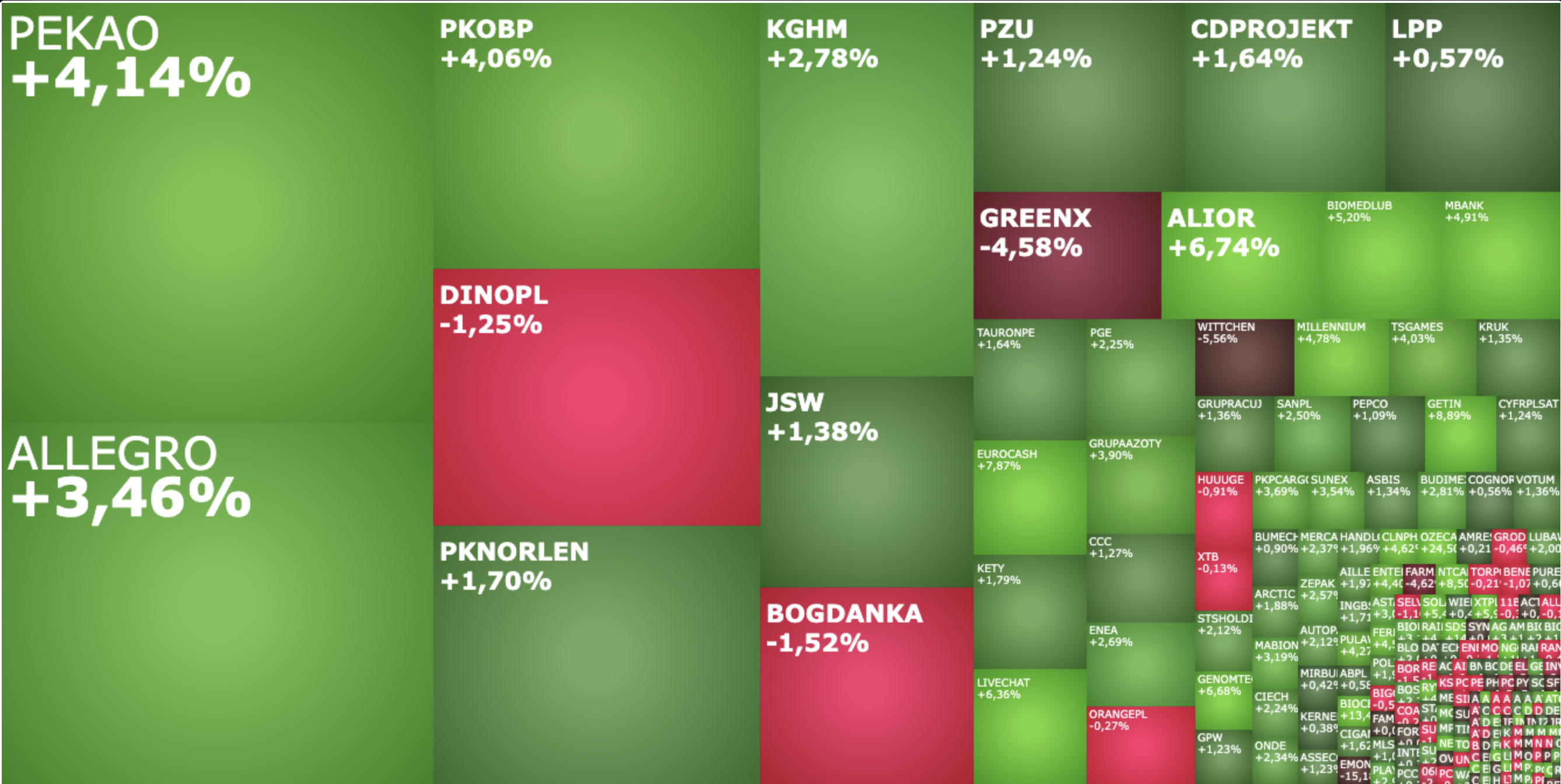

Mocny start poniedziałkowej sesji na GPW. Rano indeks WIG20 zbliżył się do 1.900 pkt., ciągnięty w górę m.in. przez drożejące akcje spółek KGHM i Allegro. Dużo dzieje się też na mniejszych spółkach. W poniedziałek centrum uwagi znalazły się akcje m.in. Medicalgorithmics i Benefit Systems.

Efekt stycznia, rajd Świętego Mikołaja, noworoczny optymizm... - jak tego nie nazwiemy, faktem jestem, że początek 2023 roku przynosi wzrosty na giełdzie w Warszawie, a sytuacja na wykresach każe czekać na ich kontynuację w kolejnych tygodniach. W przypadku WIG20 celem mogą być nawet okolice 2.000 pkt.

Trading jest ryzykowny i możesz stracić część lub całość zainwestowanego kapitału. Treści publikowane w portalu służą wyłącznie celom informacyjnym i edukacyjnym. Nie stanowią żadnego rodzaju porady finansowej ani rekomendacji inwestycyjnej. Portal StockWatch.pl nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podjęte na podstawie lektury zawartych w nim treści.

×

50% rabatu na dostęp do Strefy Premium StockWatch.pl dla uczestników programu Orlen w portfelu!

Serwis wykorzystuje ciasteczka w celu ułatwienia korzystania i realizacji niektórych funkcjonalności takich jak automatyczne logowanie powracającego użytkownika czy odbieranie statystycznych o oglądalności. Użytkownik może wyłączyć w swojej przeglądarce internetowej opcję przyjmowania ciasteczek, lub dostosować ich ustawienia.

Sebastian Wojciechowski, CEO PCF Group SA - start 10 października o godz. 10:00

Sebastian Wojciechowski, CEO PCF Group SA - start 10 października o godz. 10:00

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team: Najgorętszy czas dla naszego gatunku dopiero nadchodzi

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team: Najgorętszy czas dla naszego gatunku dopiero nadchodzi

Mateusz Zawadzki - prezes zarządu Ultimate Games: Wszystko wskazuje na to, że zwiększymy przychody r/r o ok. 100 proc.

Mateusz Zawadzki - prezes zarządu Ultimate Games: Wszystko wskazuje na to, że zwiększymy przychody r/r o ok. 100 proc.

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar: Priorytetem jest premiera StarRupture i praca nad pierwszym dużym dodatkiem

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar: Priorytetem jest premiera StarRupture i praca nad pierwszym dużym dodatkiem

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy

Krzysztof Bajołek, prezes zarządu i Jacek Dziaduś, wiceprezesa zarządu ds. finansowych Answear.com: Wróciliśmy na rentowną ścieżkę wzrostu

Krzysztof Bajołek, prezes zarządu i Jacek Dziaduś, wiceprezesa zarządu ds. finansowych Answear.com: Wróciliśmy na rentowną ścieżkę wzrostu

Zbigniew Dębicki, prezes zarządu Forever Entertainment: Przejęcie MegaPixel to ruch w kierunku konsolidacji kompetencji w grupie

Zbigniew Dębicki, prezes zarządu Forever Entertainment: Przejęcie MegaPixel to ruch w kierunku konsolidacji kompetencji w grupie

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra: EBITDA daje nam siłę do dalszych akwizycji

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra: EBITDA daje nam siłę do dalszych akwizycji